{kind=link}

政府拟使用专项债收地金额已超1200亿,三省领跑发债

专项债收购存量闲置土地是 2025 年促进房地产市场止跌回稳的关键举措之一,3 月 11 日,自然资源部和财政部联合发布《关于做好运用地方政府专项债券支持土地储备有关工作的通知》(自然资发 [ 2025 ] 45 号),明确了专项债用于土地储备的多项细则,指导地方积极落实相关工作。

根据中指监测,截至 4 月 10 日,广东、四川、福建、湖南等地公示拟使用专项债收回收购存量闲置土地的总金额已超 1200 亿元,其中广东、四川、湖南均已完成部分专项债发行,合计发债金额约 402 亿元。

01各地公示拟使用专项债收购土地的节奏加快3 月拟收储金额大幅提升,总金额已超 1200 亿元

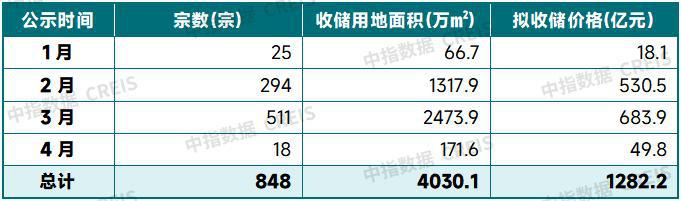

根据中指不完全统计,截至 4 月 10 日,全国各地公示拟使用专项债收回收购存量闲置土地的数量约 850 宗,总面积超 4000 万平方米,总金额达 1282 亿元。

表:截至 4 月 10 日,按公示时间划分各地拟使用专项债收购存量闲置土地情况

数据来源:中指数据 CREIS

从不同月份来看,今年 1-2 月各地公示地块数量合计 319 宗,总金额接近 550 亿元,3 月,各地公示节奏明显加快,3 月公示地块 511 宗,较 2 月增加 217 宗,总金额约 684 亿元,环比增长 29%。

表:截至 4 月 10 日,不同地区拟使用专项债收购存量闲置土地的规模

注:数据为不完全统计,已发行专项债的项目亦统计在内。 数据来源:各地区自然资源局等官方网站,

从不同地区来看,31 个省市中有 14 个省市公示拟使用专项债收购存量土地情况,其中广东省公示拟收储总金额已接近 500 亿元,位居第一;湖南、福建、四川、广西公示金额均超 100 亿元。

各城市中,惠州拟收储价格 127.5 亿元,居各城市首位,柳州、天津、广州拟收储价格均超 70 亿元;

一二线城市公示地块合计 102 宗,拟收储总金额约 277 亿元,占比 21.6%。

这些地块呈现以下几个特点:

从基本信息上看,一是,公示的地块中住宅用地的宗数占比超过 60%,商办用地占比约 26%,工业用地占比约 7%。二是,各地块成交时间集中在 2020-2024 年,宗数占比约 80%,特别是 2021-2023 年地块居多;2012-2017 年地块占比合计约 14%。三是,用地单位覆盖地方国企、央企和民企,绝大多数为地方国企。

从收储价格来看,与出让时的成交价相比,超 50% 的地块拟收储价格与成交价的比值在 0.8-1.0 之间,约 35% 的地块比值在 0.9-1.0 之间,约 16% 的地块拟收储价格与成交价的比值在 0.7-0.8 之间,部分地块拟收储价格的折扣较大。

02广东、四川、湖南均已发行用于收购存量土地的专项债总额超 400 亿元

2 月 19 日,北京率先发行土地储备专项债券,额度超百亿元,但土地储备项目普遍为土地一级开发项目,不涉及收购存量闲置土地。

2 月 28 日,广东省发行专项债券覆盖 86 个项目 /307 亿元,其中304 亿元用于收购存量土地,广东省成为全国首个发行专项债用于收购存量土地的省份,也为截至目前发行金额最大的省份。

3 月 31 日,四川省发行专项债券,其中3.3 亿元用于收购成都、宜宾 2 宗存量土地。

4 月 8 日,湖南省政府 2025 年第一批专项债券正式发行,其中土地储备专项债券规模达94.15 亿元,占全省用于项目建设专项债券资金的 41.5%,土地储备发债涉及 80 个项目覆盖 126 个地块,全部为存量闲置土地。

整体来看,截至 4 月 10 日,广东、四川、湖南发行的用于收购存量闲置土地的专项债总金额约为 402 亿元,涉及 166 个项目。在 166 个项目中,债券发行期限最短的为 3 年,涉及 1 个项目,有 80 个项目债券发行期限为 5 年,17 个项目为 5+2 年,68 个项目为 7 年。

各城市中,广州发行专项债金额超 60 亿元,位居各城市首位,二线城市长沙发行 26.3 亿元、成都发行 2.8 亿元,一二线城市合计发行 89.6 亿元,占总发行金额的 22.3%。

表:截至 4 月 10 日,不同地区已发行用于收购存量闲置土地的专项债

数据来源:中指研究院综合整理

03各地发债节奏有望进一步加快预计专项债收购存量闲置土地的配套政策将继续完善

当前全国各地已公示拟使用专项债收购存量闲置土地的收储金额超 1200 亿元,覆盖 14 个省市,而实际发债金额约为公示金额的三分之一,且仅覆盖三个省份,其他省市落实专项债收购存量土地的进展仍有待提速。

根据调研,地方收购存量土地依然存在多项难点,主要包括用于收购存量土地的专项债额度不清晰、收购价格难确定、被收购主体较为单一等。预计未来打通各项收储堵点,加快收储节奏,将是政策着力点,相关配套政策有望继续完善。

预计更多地区将参考借鉴已发行专项债省份的做法,出台详细的操作细则或指引,除此之外,中指认为还可以从以下几个方面发力,加快专项债收购存量土地节奏,更好地发挥政策效用,一方面,收购价格以土地出让时的起拍价作为收购价格的重要参考,可以缩短时间、提高效率;另一方面,地方以增量价值为原则进行收购,可以更好地促进市场进入新循环,如聚焦核心城市 / 区域项目,丰富被收购主体,加大对非地方国资的支持力度,收购 2020 年以来的存量土地,最大化发挥资金效益等。

另外,去年底国办发文明确了 11 个专项债 " 自审自发 " 试点地区,包括北京市、上海市、江苏省、浙江省(含宁波市)、安徽省、福建省(含厦门市)、山东省(含青岛市)、湖南省、广东省(含深圳市)、四川省,河北雄安新区。当前广东、四川、湖南已经发行用于收购存量闲置土地的专项债,预计已经公示地块的福建、浙江、山东等地发债节奏将有所加快。