{kind=link}

中电鑫龙2024年财报:营收下滑12.73%,净利润亏损扩大至15.49亿

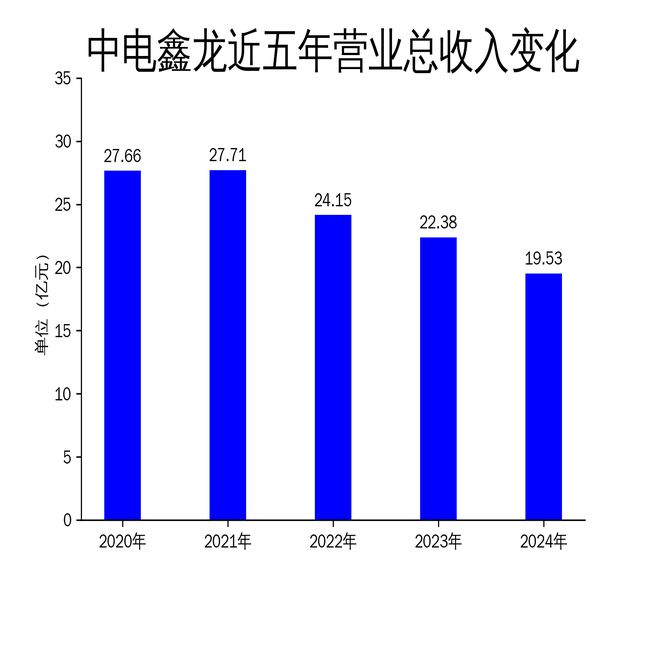

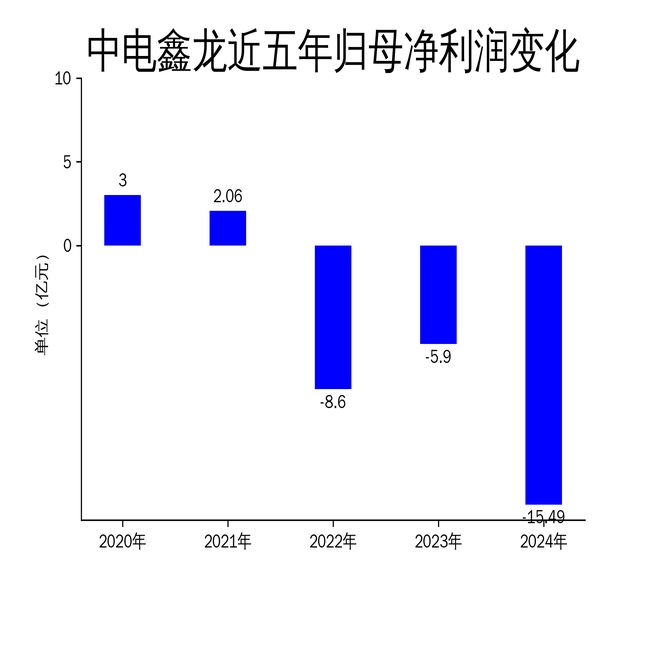

2025年5月7日,中电鑫龙发布了2024年年报。报告显示,公司全年营业总收入为19.53亿元,同比下降12.73%;毛利润为4.19亿元,同比减少35.11%。归属净利润为-15.49亿元,较2023年的-5.90亿元大幅扩大,同比增长率为-162.45%。扣非净利润同样恶化,为-15.62亿元,同比增长率为-160.27%。尽管公司在智慧用能、新能源及智慧城市三大业务领域持续发力,但业绩表现依然不容乐观。

营收与利润双降,经营压力凸显

中电鑫龙2024年的营收和利润双双下滑,显示出公司在市场竞争中的困境。营业总收入从2023年的22.38亿元降至19.53亿元,同比下降12.73%。毛利润也从6.46亿元减少至4.19亿元,降幅高达35.11%。归属净利润和扣非净利润的亏损进一步扩大,分别达到-15.49亿元和-15.62亿元,同比增长率分别为-162.45%和-160.27%。

从滚动环比增长率来看,2024年营业总收入、归属净利润和扣非净利润分别较上期降低了5.73%、81.89%和82.54%。这一数据表明,公司在报告期内面临着巨大的经营压力和发展挑战。尽管中电鑫龙在技术创新和服务优化方面持续努力,但业绩表现依然未能改善。

智慧用能业务:技术领先但市场拓展乏力

中电鑫龙在智慧用能业务领域拥有显著的技术优势,尤其是在智能型输配电设备和智能化电力监控系统方面。公司通过物联网、大数据、AI人工智能等技术,实现了设备的远程监控、故障诊断和AI人机交互等功能,提升了用电可靠性和系统运维效率。

然而,尽管技术领先,公司在市场拓展方面却显得乏力。2024年,智慧用能业务的营收未能实现预期增长,反而出现了下滑。这反映出公司在市场竞争中的劣势,尤其是在面对国内外竞争对手时,中电鑫龙的市场份额受到挤压。此外,公司在智慧用能领域的研发投入虽然较大,但未能有效转化为市场竞争力,导致业绩表现不佳。

新能源业务:储能产品竞争力不足

中电鑫龙在新能源业务领域主要聚焦于新型储能、光伏电站和充电桩等产品的开发与制造。公司自主研发的储能户外柜和预制仓系列产品在市场上具有一定的竞争力,能够满足电网侧和工商业侧的应用需求。然而,2024年新能源业务的营收并未实现显著增长,反而出现了下滑。

这一现象反映出公司在新能源领域的竞争力不足。尽管公司在储能产品方面进行了多次迭代升级,推出了液冷储能户外柜等新产品,但市场接受度并不高。此外,公司在新能源领域的市场份额较小,面对国内外竞争对手的激烈竞争,中电鑫龙的市场拓展难度较大。未来,公司需要在技术创新和市场推广方面加大投入,以提升新能源业务的竞争力。

智慧城市业务:自主可控产品占比高,但业绩贡献有限

中电鑫龙在智慧城市业务领域拥有自主可控的核心技术和产品,尤其是在人工智能、物联网、云计算和大数据等方面。公司通过“边、网、云、用”四位一体的核心技术与业务生态体系,为客户提供涵盖数字基础设施、智慧行业应用和数据综合运营等全方位数字化技术及产品服务。

然而,尽管公司在智慧城市领域的技术和产品具有较高的自主可控性,但2024年该业务的业绩贡献依然有限。智慧城市业务的营收未能实现显著增长,反映出公司在市场拓展和客户结构转型方面的不足。此外,公司在智慧城市领域的市场份额较小,面对国内外竞争对手的激烈竞争,中电鑫龙的市场拓展难度较大。未来,公司需要在技术创新和市场推广方面加大投入,以提升智慧城市业务的竞争力。

中电鑫龙2024年的财报数据显示,公司在智慧用能、新能源和智慧城市三大业务领域均面临较大的经营压力。尽管公司在技术创新和服务优化方面持续努力,但业绩表现依然未能改善。未来,公司需要在市场拓展、技术转化和客户结构转型方面加大投入,以提升整体竞争力,改善业绩表现。

本文源自:金融界

作者:智研