{kind=link}

美债雷声滚滚,道指跌近2%!小鹏汽车大涨13%,文远知行涨超20%!美元跳水,黄金涨超1%

美国新预算法案引发交易员对赤字的担忧,而美债拍卖结果不佳,加速债市抛售,美股指数受拖累创一个月最大跌幅。美元连续三日走低,黄金延续上涨趋势。

美债收益率飙升引发了美股广泛抛售,三大美股指创一个月最大跌幅。美东时间周三,美股三大指数集体收跌,截至收盘,道指跌 1.91%,纳指跌 1.41%,标普 500 指数跌 1.62%。

长期国债成为抛售的重灾区。美国 20 年期国债收益率日内冲高 13 个基点至 5.12%,30 年期国债收益率升至 5.09%;十年期国债收益率也升至近 3 个月的新高 4.60%。美元对主要货币同步走弱,也就是出现了俗称的 " 股汇债三杀 "。

值得一提的是,美股盘中,美国 20 年期国债拍卖惨淡,得标利率突破 5%,几乎是该期限自五年前推出以来表现最差的一次。

周三纽约尾盘,CME 比特币期货 BTC 主力合约较周二纽约尾盘涨 1.07%,报 10.9 万美元,北京时间 21:30 开启一波陡峭的上涨行情,00:45 涨穿 11.0 万美元——逼近 2024 年 12 月 17 日顶部 11.3 万美元,01:00 美国财政部 20 年期国债发行结果揭晓后迅速回吐涨幅并转跌。

美股三大指数集体收跌

美东时间周三,美股三大指数集体收跌。

标普 500 指数收跌 95.85 点,跌幅 1.61%,报 5844.61 点。道琼斯工业平均指数收跌 816.80 点,跌幅 1.91%,报 41860.44 点。纳指收跌 270.07 点,跌幅 1.41%,报 18872.64 点。纳斯达克 100 指数收跌 287.02 点,跌幅 1.34%,报 21080.36 点。

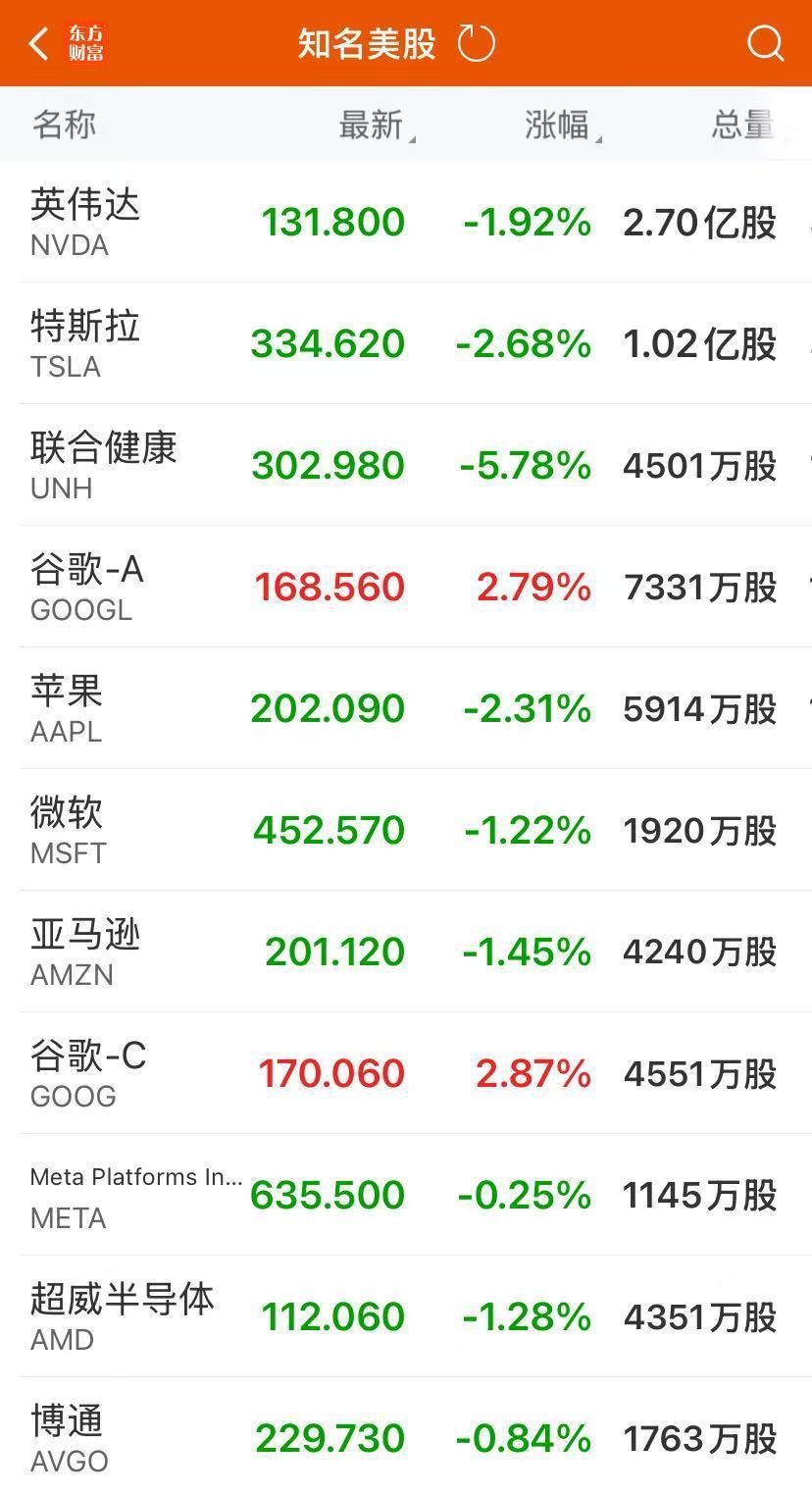

其中,特斯拉收跌 2.68%,苹果跌 2.31%,英伟达跌 1.92%,亚马逊跌 1.45%,微软跌 1.22%,Meta Platforms 跌 0.25%,谷歌 A 则涨 2.79%。巴菲特旗下伯克希尔哈撒韦 B 类股跌 0.34%,礼来制药收跌 2.95%。纳微半导体美股盘后涨超 224%,官宣与英伟达合作下一代 800V 电力架构。

恐慌指数 VIX 收涨 15.42%,报 20.88。

费城半导体指数收跌 0.14%,报 4890.78 点。AMD 跌 1.28%,台积电 ADR 跌 0.87%。

AI 概念股方面,Tempus AI 下跌 6.87%,Palantir 下跌近 4%,Applovin 收跌 1.30%。

纳斯达克金龙中国指数收跌 0.72%,报 7277.42 点。热门中概股百度初步收跌 4.2%,小马智行跌 3.3%,百胜中国跌 2.77%。理想则涨 3.2%,小鹏涨 12.6%,文远知行涨 21.3%。

消息面上,小鹏汽车第一季度营收 158.1 亿元,同比增长 141.5%。小鹏汽车董事长何小鹏表示,很有信心今年不仅实现销量翻倍以上的增长目标,而且公司还将在四季度走向盈利。用更强大的自我造血能力,支撑 AI 技术和产品研发的不断突破。

5 月 21 日,文远知行发布 2025 年一季度财报。财报显示,文远知行一季度总收入 7244 万元,实现稳健提升;毛利率 35.0%,继续领跑行业;Robotaxi 收入 1610 万元人民币,占总收入比例大幅提升至 22.3%;值得一提的是,不久前,文远知行与 Uber 深化战略合作,获得 Uber 追加的 1 亿美元股权投资。

富时 A50 期指连续夜盘收 0.21%,报 13719 点。

恒指期货夜盘收跌 0.6%,报 23640 点,低水 188 点。

周三纽约尾盘,离岸人民币兑美元北京时间 04:59 报 7.2041 元,较周二纽约尾盘涨 111 点,日内整体交投于 7.2198~7.1991 元区间。

当地时间 5 月 21 日,纽约尾盘,美元指数跌 0.42% 报 99.60,非美货币多数上涨,欧元兑美元涨 0.39% 报 1.1330,英镑兑美元涨 0.19% 报 1.3419,澳元兑美元涨 0.20% 报 0.6437,美元兑日元跌 0.57% 报 143.6785,美元兑加元跌 0.40% 报 1.3860,美元兑瑞郎跌 0.38% 报 0.8253。

商品方面,WTI 7 月原油期货收跌 0.46 美元,跌幅 0.74%,报 61.57 美元 / 桶。布伦特 7 月原油期货收跌 0.47 美元,跌幅 0.49%,报 64.91 美元 / 桶。

现货黄金涨 0.75%,报 3314.77 美元 / 盎司。COMEX 黄金期货涨 1.01%,报 3317.80 美元 / 盎司。

现货白银涨 1.03%,报 33.4237 美元 / 盎司。COMEX 白银期货涨 1.51%,报 33.675 美元 / 盎司。

美联储官员密集表态

据证券时报 21 日报道,5 月 20 日,亚特兰大联储 2025 年金融市场会议(FMC)在佛罗里达州费南迪纳比奇举行。出席会议的有多位美联储官员以及研究机构和学术界的专家学者,其中包括美联储副主席菲利普 · 杰斐逊(Philip N.Jefferson)、亚特兰大联储主席博斯蒂克(Raphael W.Bostic)、克利夫兰联储主席贝斯 · 哈马克(Beth M.Hammack)和旧金山联储主席戴利(Mary C.Daly)。

仅从美联储官员的讲话来看,他们对美联储短期下调利率的态度并不乐观。

哈马克表示,她正在根据各种情景评估经济前景,包括关税是否会刺激通胀一次性或更持久地上升。她强调,未来几个月官员们仍将掌握 " 大量 " 信息。" 现在我认为我们能采取的最佳行动就是坐下来仔细研究数据,与我们的社区互动,听听他们的想法,听听他们所做的选择,看看所有这些是如何在整体数据中结合在一起的。" 哈马克说。

戴利的发言和哈马克相似,她认为美联储应该保持 " 中心地位,并准备灵活行动——但不要在不需要的时候突然或仓促行动,因为那时我们掌握的信息还不足以支撑决策 "。

而博斯蒂克的态度似乎最能解释美联储为何按兵不动:" 我们听到的一件事是,迄今为止,很多关税影响实际上还没有体现在数据中。有很多抢先交易、增加库存之类的行为。而且我们从越来越多的企业那里听到,这些策略已经开始失效了。"

" 如果这些‘前期策略’失效,我们将看到价格出现一些变化,然后我们将了解消费者对此的反应。" 他补充说。

博斯蒂克现在预计,美联储将不得不等待更长时间,以明确经济方向,并对利率做出调整。他预计,美联储今年只会降息 0.25 个百分点,并观望几个月(三到六个月),等待特朗普政府政策的效果变得明朗。

" 我们应该等着看经济的走向,然后再采取任何决定性的行动。" 他说。

从三位官员的发言看,美联储仍然需要更多的数据和时间来判断关税对通胀的影响,而当前的经济数据和就业数据让美联储有足够的耐心。

每日经济新闻综合证券时报、公开信息

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻