{kind=link}

中国互联网的“S6赛季”,可能不是一场磅礴的大雨

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

美团:叫地主。

阿里(饿了么):抢地主。

字节:我抢。

京东:加倍。

继电商、游戏、社交、O2O 与短视频之后,在头部零售科技互联网公司群体间展开的所谓 " 外卖战争 ",全面揭开了中国互联网的 "S6 赛季 " ——代号 " 即时零售 "。

天下熙熙皆为利往。尽管在很多人看来,存量博弈并不划算。但这场干戈如此烈度,一定有我们没有注意到的潜在利益与规则驱使,这也为我们的 2025 年内需研究主题提供了新的角度:

无论是外卖也好,即时配送体系也罢,与传统零售和电商零售最大的差异点无外乎时间的便利性。那么,时间真的能够创造出我们难以察觉的新需求,新市场吗?

今天我们将以三个问题为引,从最基本的需求原理出发,来深度审视下中国互联网 S6 赛季的底层逻辑。

01

有没有影响消费的 " 第三个因素 "?

得益于互联网营销学在过去十余年的大肆传播," 需求 " 这个经济学名词已被包装成一门显学——它可以是产品经理口中 " 五彩斑斓的黑 ",也可以是马斯洛笔下对精神和物质的探讨,亦可以是互联网大厂挂在嘴边的用户思维。

这些理解都对,但也都只是棱镜的一面。

从纯理论角度来说," 需求 " 二字被分为狭义和广义两大范畴:

(1)狭义需求:条件框定下,以价格度量的供需关系

即《微观经济学》中提到的与交换、消费相关的行为概念。

经济学是一门研究人类行为——即如何将有限稀缺资源进行合理配置的科学,着重研究的是分配和交换的密切关系。

交换价值的概念是度量经济价值的根基,而交换价值正是取决于消费和再生产所缔造的需求。

尽管再生产价值可以用未来现金流折现体现,但消费的价值很难度量,因此在要素分配的研究范畴内,一般假定产品的消费价值恒定,从而简化公式。

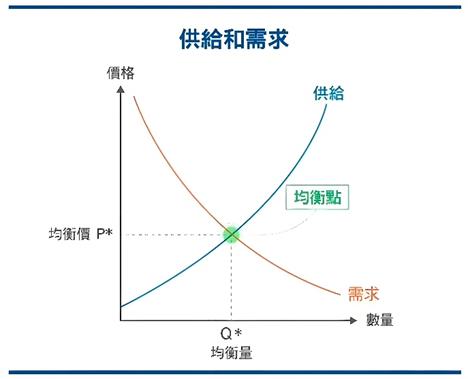

图:供给需求曲线,来源:微观经济学

此时,影响需求的主要因素就是供给,当供给正好满足需求时,形成完美的均衡价格。

当然,狭义需求假定的前提过多,无法真实反应现实需求,因此在价格体系之外,产生了更多的研究路径。

(2)广义需求:传统供、需、价格体系之外的价值

广义需求研究的起点都是产品无法度量的使用价值,尤其是不投入再生产的使用价值。比如广为人知的马斯洛需求层次论,无论是精神需求也好,自我追求也罢,本质都是在探讨无法度量的潜在价值。

这种依托于使用价值之上的潜在价值,在经济活动中有更多的实际意义。比如在同类产品的竞争中,设计美学、品牌底蕴、技术细节、产品包装带来的满足感,都有可能是脱离价格主导供需的 X 因素。

目前,大部分主流观点都认同,影响消费的两大主要因素,就是供需价格体系和产品的使用价值。只不过后者的影响相对宽泛,无法形成与前者类似的具象化公式。

但正是因为 X 因素的潜在价值难以度量,供需价格体系之外的需求研究一直是消费行为学讨论的核心。

现如今,绝大多数界定不同需求特征的表述,都是依托广义需求展开讨论的,比如平替、悦己、新质供给、情绪价值等等。

当然,无论是供需价格关系,还是使用价值,都不是我们今天探讨的核心。而真正的核心在于第三点:

(3)" 时间 " ——影响需求的第三重要素

在马歇尔版的《经济学原理》探讨需求的章节中,提及了一个非常有意思的概念——边际价格效率递减:同样的货币会产生不同的效果。

马歇尔举得例子是,当纽约街头出现有轨电车时,低收入者乘坐 20 次产生的经济价值和高收入者乘坐 100 次产生的经济价值相同,因为前者会极致地利用技术便利来扩大生产——比如省下的时间用来兼职。

换个说法可能更容易理解,我花十万买个奢侈品,恨不得天天带上炫耀,马斯克花 10 万买个奢侈品,可能随手扔到家里的某个角落。因此,让低收入人群购买一件物品,比让高收入者购买,会产生更大的效用。

这一逻辑本质在于:

高收入者利用有轨电车产生的经济效益低,因为其本身的单位时间价值更高;而低收入者正是因为单位时间价值低,所以需要极致地利用时间。

回到前文提到的狭义需求和广义需求,对于单位时间价值低的人,会极致利用单位时间的使用效率,提升产品的使用价值。并且,更多的单位时间意味着再生产的可能性提高,会带动需求向上。

对于单位时间价值高的人,他们愿意付出更多的财富来换取单位时间,这时候会产生单位时间供给需求内循环;单位价值低的人通过极致抬升效率,产生时间供给,单位时间增多,从而进一步提升潜在需求。

如是,正是即时零售商业模式得以成立,并不断演进的底层逻辑。

02

切分时间真的能带来更多需求吗?

阐述完抽象的理论,我们还有两个新的问题需要阐释:

· 时间不是货币和产品,无法凭空产生,大多数消费者的时间是有限的,从哪里去变出更多单位时间来扩大需求?

我们还是可以换个角度思考问题,既然总时长不会发生改变,可不可以切分更多的单位时长来创造需求,比如我们在《短视频经济学:人类商业史就是时间掠夺史》中提到的短视频革命。

· " 切分更多的时间创造需求 " 的理论推导难谈严谨,更像是纸上谈兵,有没有零售行业的实证案例可以证明?

其实,商业社会中有很多可以证明时间创造需求的实证案例,比如日本的便利店。

7-11 创始人铃木敏文在十年前写过一本《零售的哲学》,开诚布公地谈及了他对便利零售行业的认知,其中在谈到消费者需求的章节时,铃木敏文直言:

" 消费者在思维上充满了矛盾的 " 两面性 ":即使身处物质丰富的时代,也不愿轻易掏出钱包;虽然生活富裕,却对 " 差别 " 现象尤其敏感。"

我们以铃木敏文这句话的视角出发,就可以理解 7-11 创立和变革的逻辑:只要差别可以被比较,供给就会陷入内卷竞争,因此要寻求无法量化的差别。

什么是无法量化的差别?对彼时的日本社会而言,金钱买不到的,只有时间。

鲜有人知的是,便利店并不诞生于日本,而是美国。铃木敏文也并不是直接创立 7-11,而是选择先加盟美国的便利店。

而在加盟之前,铃木敏文受到了很大的阻力,当时身边人都劝铃木敏文,自从大型超市出现后,很多小店铺都变得门可罗雀,零售市场已没有更多的需求。

但铃木敏文认为,彼时政府推行的缩短营业时间,周日停业等举措,以及大型商场购物时间长等问题,掩盖了很多潜在需求。

于是,铃木敏文在美式便利店的基础上,做出了复合日本本土的四大改革:密集的选址并提升营业时间(先后从 7-11 点升级至 24 小时)、小额共同配送(有点类似零担,提升配送效率)、创立自有品牌、落实单品管理。

四项改革中,有三项围绕着差异化展开(除了管理制度改革),其中又有两项围绕着时间差异化:即围绕地铁站和社区建设,改变了仓储超市零售业态形成差异化;小额配送保证了产品上新频率和产品形态(半成品熟食)形成差异化。

图:7-11 选址逻辑示意图,来源:7-11 年报、国金证券

其中,更密集、围绕地铁出行的选址举措,奠定了 15 分钟购物圈概念,切分用户的购物时长,确实诞生了更多的潜在需求,直接像质疑者证明:大型商超不会吞噬所有需求。

当然,除了 7-11,生活中还有很多商业创新向我们证明时间可以创造更多需求:

比如,越来越多的饮品店推出早 C 晚 A 或者下午茶等不同品类,本质也是切分饮品用户单日消费时长。

再比如电影院,商场里的抓娃娃机、盲盒机和按摩座椅,也是将单一需求切分为时间更细的多重需求。

亦或是现如今大多数互联网超级 APP,无论是否以内容为导向,都在强化内容供给,来掠夺用户时长。

这便是 " 时间就是金钱 " 最好的证明。

03

即时零售战争终局如何 ?

结合我们前文提到的所有逻辑和推理,似乎最终可以得到一个相对合理的答案:商业世界的演进路线,既不是完全随机的,也不是循规蹈矩的。

也就是说,上帝掷筛子,但不总掷骰子。

不总掷筛子的逻辑在于,与短视频的逻辑一样,零售贸易也是延循着新技术、新商业模式不断切分单位时间来做大蛋糕。

我们可以用一个简短的公式来宽泛表述下我们的观点,单位时间与供给共同构成了社会总需求,其中单位时间又是由消费决策时间和消费行为实际花费时间组成的,即:

大型商超的出现,渠道商代替传统集市和走街商贩,对产品先行筛选成列,缩短了用户的决策时间,同时集中化的供应节省了用户此前需多地购买的时间,提升了需求。

便利店的出现,进一步筛选供给,简化用户决策时间,同时 15 分钟购买圈也节省了用户实施消费行为的时间,但供给总量相对大型商超较少,因此只能形成相对互补。

传统电商的出现,服务机制革新大幅降低了用户的决策时间,物流基建大幅降低了实施消费行为的时间,并且数字化缩短了信息物理边界,供给总量大幅提升,因此创造了巨大的需求。

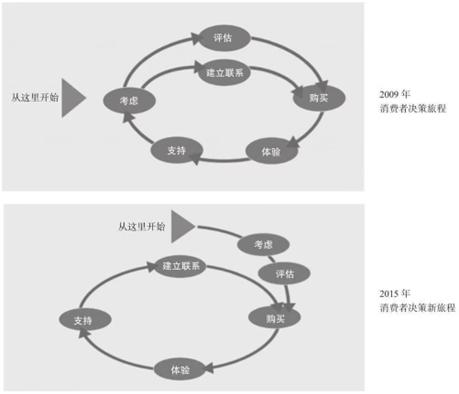

图:不同零售业态下的消费决策链路,来源:《消费者行为学》

内容电商的出现,淡化了用户的决策时间(往往是观看内容的同时做出决策),短视频和推荐引擎实现了所谓货找人,拓宽展示位等同于增加供给,再一次放大需求。

综上所述,在不考虑收入水平和供给的假设条件下,零售业发展延循的路径,一直以来就是切分了更多的单位时间,缩短消费链路,很有可能提振消费意愿,从而催生出更大的需求市场。

目前看来,秒送也好、闪送也罢,即时配送相较于电商而言,进一步缩短了消费实施行为的时间,从理论上讲能够切分单位时间,也符合零售业发展趋势。

并且现如今提振内需成为了经济的主要议题,能够创造更多需求的商业模式,以模式创新手段解决社会发展问题,定会获得褒奖。

而 " 掷骰子 " 的逻辑在于,虽然零售业务发展路径清晰,但很难预判终极答案。

就好比,便利店是零售业态革新的答案,7-11 罗森是掷骰子的结果;电商是时代必然的产物,亚马逊和淘天是掷骰子的结果,短视频是行业发展的答案,抖音是掷骰子的结果。

从现如今发展情况而言,即时配送需要解决的依旧是供给总量的问题,而外卖数十年的发展已经向市场证明,只要时间切分够细,新的需求很快就会跟上。

换句话说,以外卖为根基的即时配送网络,放大来看不仅仅是餐饮,还是零售渠道的革新,它是蓝海而不是红海。这也意味着,投资者无需为美团或京东的未来价值过于担忧,当前的战事,是其禀赋的必然,大概率它们越打价值越大,最终阵亡的将是旁观者——而这也是阿里不得不快速加入战局的本质原因。

长期而言,即时配送的终局注定是 " 基础设施化 " ——如同水电煤一样渗透日常生活。

而最终受损的,很有可能是那些既无法占据供给优势,也无法切分单位时间,落后两三个代际的商业体——比如一成不变的传统商超。

我们相信优秀的企业管理者也有同样的看法,因此我们也能看到,诸如山姆、永辉、物美等等头部商超,也开始加码即时零售和全时间段配送服务了。

而美团、京东与阿里,作为现如今即时配送行业基建最完善、资本密集度最高的玩家,必然会全力以赴迎接新的历史机遇。

所以,中国互联网的 S6 赛季,可能不是一场磅礴的大雨,而是延绵数载的潮湿。