{kind=link}

美元、日元、人民币的未来走势如何?

本文来自微信公众号:秦朔朋友圈 (ID:qspyq2015),作者:吴照银、陈梦赟,题图来自:AI 生成

本文来自微信公众号:秦朔朋友圈 (ID:qspyq2015),作者:吴照银、陈梦赟,题图来自:AI 生成五一假期期间,受关税谈判乐观预期刺激,亚洲市场风险偏好回升,人民币、港币、新台币、韩元等东亚货币集体走强。

尤其是新台币大幅升值,5 月 2 日和 5 月 5 日两个交易日合计涨超 9%。港元也出现持续升值,导致港元兑美元触及 7.75 强方兑换保证,根据联系汇率机制,5 月 3 日香港金管局斥资 465.39 亿港元购买美元,5 月 5 日斥资 95.32 亿港元,5 月 6 日再度斥资 605.43 亿港元。

人民币表现同样较为强势,5 月 5 日离岸人民币一度升穿 7.19 关口,是去年 11 月以来首次突破。

此轮东亚货币走强,一方面是因为美元走弱后,其他国家货币会被动升值,另一方面是因为韩国、中国台湾地区等亚洲经济体长期保持贸易顺差,积累了大量美元资产,这部分资金回流本国带动本币升值。

从 4 月 2 日 " 对等关税 " 落地以来,美元指数整体呈下行趋势,并且一度跌破 100 关口。主要原因在于受美国 " 滞胀 " 风险加剧、特朗普政策不确定性等因素影响,美元信用动摇,市场抛弃美元资产。

由于加征关税会提高生产成本和生活成本,在推升物价的同时,还会抑制总体需求,导致经济增长停滞,因此在对等关税的压制下,美国的滞胀风险增加,美国一季度 GDP 已经有所体现。

美国一季度 GDP 环比折年率下滑至 -0.3%,低于市场预期。虽然一季度环比转负更多受到 " 抢进口 " 的拖累,但加征关税会导致消费和固定资产投资承压,对经济的拖累将在下半年体现。

分项来看,一季度消费增速已经开始回落,个人消费支出环比折年率为 1.8%,低于前值的 4%,拉动 GDP1.21 个百分点,服务消费表现仍有韧性,但商品消费尤其是耐用品消费走弱。

4 月美国密歇根大学消费者信心指数终值为 52.2,较前值 57 大幅下滑,已经连续第四个月下降。

在关税冲击下,通胀预期大幅走高,市场对经济走弱担忧加剧,导致消费意愿和信心疲软,将逐步向消费端传导。

投资端,私人投资环比折年率为 21.9%,前值 -5.6%,拉动 GDP3.6 个百分点,其中库存拉动 2.25 个百分点,为了抢进口,厂商大幅补库。

二季度之后随着 " 对等关税 " 落地," 抢进口 " 结束,库存对 GDP 支撑减弱。固定资产投资拉动 1.34 个百分点,固定投资中非住宅项拉动 1.29 个百分点,主要贡献来自设备投资,受去年四季度低基数提振,设备投资环比折年率高达 22.5%。

住宅投资环比折年率为 1.3%,前值 5.5%,在美联储暂时不会降息的情形下,住宅投资预计难以回暖。一季度出口环比折年率为 1.8%,前值 -0.2%," 抢进口 " 带动进口环比折年率飙升至 41.3%,前值 -1.9%,其中商品进口环比折年率大涨 50.9%,导致净出口拖累 GDP4.83 个百分点。政府消费支出和投资环比折年率为 -1.4%,前值 3.1%,拖累 GDP0.25 个百分点。

对于美联储而言,虽然美国经济已经开始出现下滑迹象,但是 CPI 目前仍维持在 2% 之上,尚未达到美联储 2% 的合意目标,且加征关税会抬升物价,未来通胀风险较大。

如果美联储在当前进行降息,对需求会有一定刺激,进而导致通胀进一步上行。因此在通胀和增长双重风险下,美联储当前处于两难境地,继续观望或是更好的选择。

财联社 5 月 16 日讯,亚特兰大联储主席博斯蒂克最新表示,他预计美国经济今年将放缓,但不会陷入衰退,并重申他预计美联储今年只会降息一次。

5 月美联储按兵不动,将基准利率维持在 4.25%~4.5% 区间,符合市场预期,已经连续三次维持不变。

议息声明中提到经济前景的不确定性进一步增加,失业率和通胀走高的风险都已经上升。

鲍威尔在新闻发布会上表示经济增长面临的风险尚未显现,没必要急于行动,特朗普关税政策超出预期,但贸易谈判可能会明显改变局势。因此预计美联储会等待关税对经济和通胀的影响进一步明朗后再进行决策,6 月降息概率较小。

美元走弱后,其他国家货币会被动升值,助推了此前东亚货币的集体走强。除此之外,东亚货币走强还有一个重要原因是韩国、中国台湾地区等亚洲经济体长期保持贸易顺差,积累的美元资产规模较大。

在美元信用下降后,资金抛售美元资产,导致美元走弱、美债利率下行、美股下跌,这部分资金回流后又带动本国货币走强。

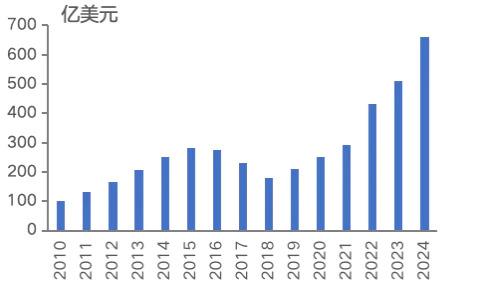

2024 年,美国货物贸易逆差总额达 1.2 万亿美元,较 2023 年增加 1408 亿美元,同比增长 13%。按国家和地区来看,贸易逆差规模排名为中国(2954 亿美元)、墨西哥(1718 亿美元)、越南(1235 亿美元)、爱尔兰(867 亿美元)、德国(848 亿美元)、中国台湾地区(739 亿美元)、日本(685 亿美元)、韩国(660 亿美元)、加拿大(642 亿美元)、印度(457 亿美元)、泰国(456 亿美元)、意大利(440 亿美元)、瑞士(385 亿美元)、马来西亚(248 亿美元)、印度尼西亚(179 亿美元)。

从以上数据可以看出,美国对东亚国家和地区贸易逆差较大。在全球生产分工中,中国、韩国、东南亚等东亚国家和地区凭借着强大的制造业产能,产品竞争力较强,出口增速较快,因此长期保持贸易顺差。在全球资产配置再平衡的背景下,这部分货币具备升值基础。

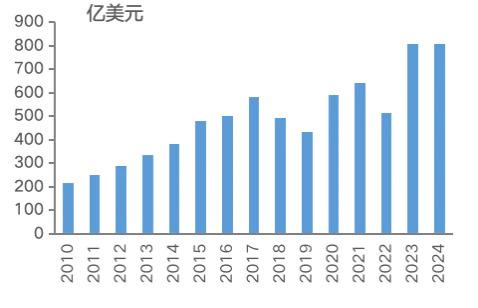

|中国台湾地区贸易差额。数据来源:Wind、东吴期货研究所

|中国台湾地区对美国贸易逆差,数据来源:ITA、东吴期货研究所

新台币在这一轮亚洲货币升值的过程中表现最为强势。中国台湾地区在半导体、消费电子等电子产业方面竞争优势明显,产业规模较大,电子产品在出口中占比较大。

中国内地与中国香港、美国、东盟是贸易顺差主要来源,中国台湾地区常年保持贸易顺差且规模不断扩大。此前因为中国台湾地区利率偏低,美国和中国台湾地区利差较大,且新台币整体呈贬值趋势,因此中国台湾地区的出口商、保险公司等手中持有大量美元资产,比如美债。

由于外汇对冲成本较高,其中有一部分持仓并未进行对冲,这部分持仓同时面临汇率风险和利率风险。" 对等关税 " 后美元贬值以及美债利率上行,使得中国台湾地区的保险机构的美债持仓出现亏损,套息交易出现逆转,这部分头寸被迫平仓止损。

同时出口商可能还存在结汇行为,两方面因素导致新台币出现快速大幅升值。

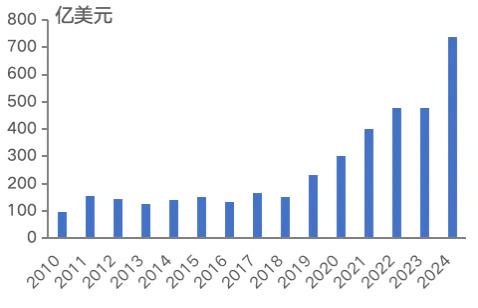

|韩国贸易差额,数据来源:Wind、东吴期货研究所

|韩国对美国贸易顺差,数据来源:ITA、东吴期货研究所

近期韩元走势同样受益于海外资金回流,升值幅度也较为显著。在过去 15 年期间,韩国在大部分年份均保持贸易顺差,但因为韩国的净国际投资头寸规模并没有那么大,因此本轮升值幅度小于新台币。

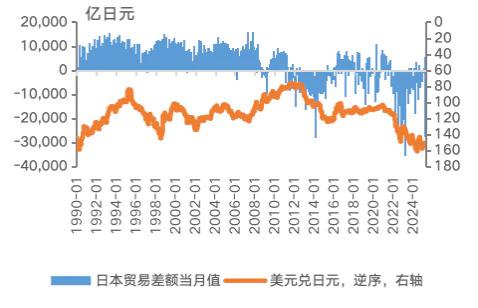

短期内由于美元走弱,套息交易平仓也带动日元出现升值。但是日本已经连续多年维持贸易逆差,并不具备大规模资金回流本国的基础。

2024 年日本贸易逆差为 5.5 万亿日元,2023 年为 9.5 万亿日元,2022 年更是高达 20.3 万亿日元。受日本国内资源匮乏、日本制造业优势下降、能源价格上行等因素影响,日本从贸易顺差转为贸易逆差。日本高度依赖能源产品进口,2024 年日本进口最多的商品就是矿物燃料,在总进口金额中占比达到 22.7%,包括石油、液化天然气、煤炭等。

近几年,由于地缘冲突导致国际能源价格维持高位,进一步推升日本能源进口金额。日本对通信设备、半导体、集成电路等机电产品进口金额也较大,占比达到 15.8%。

此外,化学制品、食品、原材料等均存在较大的进口需求。从日本过去几十年期间贸易差额和日元汇率的关系来看,在贸易顺差时期,日元往往呈升值趋势,比如 1990~2010 年期间;在贸易逆差时期,日元呈贬值趋势,比如 2011~2015 年期间。因此在贸易逆差的背景下,日元或难以维持升值趋势。

|日本年度贸易逆差。数据来源:Wind、东吴期货研究所

|日本贸易逆差与日元汇率走势。数据来源:Wind、东吴期货研究所

根据购买力平价理论,本国货币与外国货币之间的均衡汇率等于本国与外国货币购买力之比。从物价角度比较,相对于美国,中国物价更低,购买力平价为人民币长期升值奠定了理论基础。

中期角度,美国滞胀风险加剧,而国内政策积极加码,降准降息已经落地,财政仍有发力空间,在积极政策发力下,我国经济将继续修复,因此人民币预计将呈现升值趋势。

总的来看,近期由于美元弱势,海外资金回流,推升新台币、韩元、日元等升值,短期内这一趋势可能还将延续。从中长期角度来看,美国经济滞胀风险加剧,同时在美元信用动摇的情形下,全球资产配置再平衡导致资金持续流出美国市场,美元预计仍将走弱。

受益于积极政策提振,我国经济韧性较强,人民币汇率或将保持强势。在此背景下,继续看好 A 股资产。与全球其他指数横向比较,当前 A 股估值不高,政策积极发力,流动性环境宽松,中长期来看 A 股或将继续上行。