{kind=link}

光大期货能源化工类日报5.22

热点栏目

热点栏目

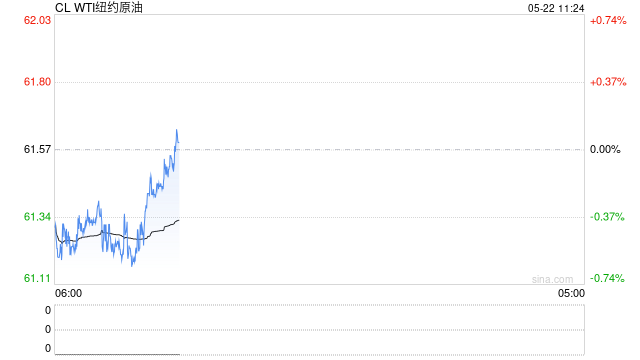

原油:

周三油价高开低走,其中WTI新换7月合约收盘下跌0.46美元至61.57美元/桶,跌幅0.74%。布伦特7月合约收盘下跌0.47美元至64.91美元/桶,跌幅0.72%。SC2507以463.1元/桶收盘,下跌5.1元/桶,跌幅1.09%。EIA数据显示,上周美国原油和燃料库存意外增加,因原油进口创六周高点、汽油和馏分油需求下滑。截至5月16日当周,美国商业原油库存增加132.8万桶,至4.4316亿桶,此前市场预期为减少130万桶。俄克拉荷马州库欣的原油库存减少45.7万桶,至2344万桶。上周美国原油净进口增加11万桶/日,至258万桶/日,为连续第三周增加,创六周高点。SPR库存增加74.3万桶,至4.00493亿桶。中国原油加工有所放缓,4月份,规上工业加工原油5803万吨,同比下降1.4%。1至4月份,规上工业加工原油24027万吨,同比增长0.8%。近期,伊拉克油田的很多项目正在增加,其原油产量也是增加的趋势。2025年伊拉克原油产量399万桶/日,较2024年下降23万桶/日,2025年原油出口约为370万桶/日,较2024年同期下降11万桶/日。在多因素影响下,油价延续震荡运行节奏。

燃料油:

周三,上期所燃料油主力合约FU2507收涨1.29%,报3074元/吨;低硫燃料油主力合约LU2507收涨0.25%,报3571元/吨。据国家海关数据统计,2025年4月我国共进口燃料油182.74万吨,环比增加32.17%,同比减少50.87%;出口燃料油177.25万吨,环比增加1.07%,同比增加1.56%。5月低硫套利船货到港量减少,由于东西套利窗口持续关闭,6月之前低硫燃料油市场供应或维持紧张,同时低硫燃料油需求端也表现尚可。高硫方面,随着夏季发电需求提升,叠加下游船加油市场表现偏强,库存开始逐步消化。上周受到宏观和地缘等消息的影响,成本端原油波动较大,预计短期FU和LU绝对价格波动率也将走高,当前LU-FU价差走扩已出现拐点,基于高硫发电需求支撑,仍可继续持有价差做缩策略。

沥青:

周三,上期所沥青主力合约BU2506收跌0.06%,报3537元/吨。百川盈孚统计,本周国内炼厂沥青总库存水平为30.64%,较上周下降0.53%;本周社会库存率为34.80%,较上周上涨0.07%;本周国内沥青厂装置总开工率为32.5%,较上周下降3.34%。从6月地炼排产来看,在利润修复之下,供应或有进一步上升的趋势,不过下周来看部分炼厂转产停产或暂时带动开工率下降。需求方面,炼厂集中交付订单和北方终端项目的开工在一定程度上支撑刚需,但是南方地区需求表现一般,并且随着未来梅雨天气的到来,终端将进一步受到压制。上周受到宏观和地缘等消息的影响,成本端原油波动较大,预计短期BU绝对价格波动率也将走高,从供需表现来看,尽管当前现货偏紧,但随着高利润带动供应释放,BU或将成为油品中相对偏弱的品种,可考虑后期介入做空裂解价差策略。

橡胶:

周三,截至日盘收盘沪胶主力RU2509下跌120元/吨至14820元/吨,NR主力下跌200元/吨至12715元/吨,丁二烯橡胶BR主力下跌170元/吨至11900元/吨。昨日上海全乳胶14750(-150),全乳-RU2509价差-105(-50),人民币混合14550(-50),人混-RU2509价差-305(+50),BR9000齐鲁现货12200(-500),BR9000-BR主力245(-320)。截至2025年5月18日,中国天然橡胶社会库存134.2万吨,环比下降1.3万吨,降幅0.96%。中国深色胶社会总库存为81.8万吨,环比下降1.5%。中国浅色胶社会总库存为52.4万吨,环比降0.1%。2025年5月21日,欧盟委员会发布公告(C/2025/2778),正式对进口自中华人民共和国的新乘用车及轻卡充气橡胶轮胎(以下简称“被调查产品”)启动反倾销调查。国内外割胶初期低产,海外产区降雨偏多干扰开割,原料价格存在支撑,橡胶进口量同比增加,青岛库存小幅去库,短期天然橡胶价格震荡。

PX&PTA&MEG:

TA509昨日收盘在4788元/吨,收涨1.18%;现货报盘升水09合约125元/吨。EG2509昨日收盘在4414元/吨,收涨0.02%,基差减少1元/吨至88元/吨,现货报价4508元/吨。PX期货主力合约509收盘在6766元/吨,收涨1.47%。现货商谈价格为836美元/吨,折人民币价格6932元/吨,基差走扩30元/吨至196元/吨。江浙涤丝产销整体偏弱,平均产销估算在4成左右。华东一套300万吨PTA装置今日起检修,预计2周附近。华东一套50万吨/年的乙二醇装置近期已执行EG至EO的转产,目前装置乙二醇生产负荷已降至3-4成,初步计划7月份开始进行全环氧生产。山西一套30万吨/年合成气制乙二醇装置于昨日结束检修,目前负荷在5成附近,该装置此前于5月13日晚执行检修。华东一套250万吨PTA装置重启中,预计明天出产品,该装置5.7起检修。短期看,PX供应紧张的局面将为PXN带去支撑。5月下PTA装置陆续重启,而后期PTA检修计划尚未明确,短期以震荡思路对待PTA。五月乙二醇外轮到货偏少,下周港口库存将维持下降趋势,港口库存预期持续去库,短期以震荡思路对待乙二醇。

甲醇:

周三,太仓现货价格2320元/吨,内蒙古北线价格在2037.5元/吨,CFR中国价格在256-260美元/吨,CFR东南亚价格在330-335美元/吨。下游方面,山东地区甲醛价格1115元/吨,江苏地区醋酸价格2530-2580元/吨,山东地区MTBE价格4985元/吨。供应端由于国内装置检修增加,甲醇供应有所降低,但仍处于近5年高位水平,海外方面伊朗装置负荷降至7成左右水平,远月到港量预期将有所下调,但短期到港量仍在恢复。综合来看,MTO装置开工变动不大,港口库存水平较低,同时内地库存水平也不高,后续关注MTO装置复产计划,以及伊朗装置变动,甲醇价格波动或增加。

聚烯烃:

周三,华东拉丝主流在7150-7350元/吨,利润方面,油制PP毛利44.83元/吨,煤制PP生产毛利1110.33元/吨,甲醇制PP生产毛利-564元/吨,丙烷脱氢制PP生产毛利-746.74元/吨,外采丙烯制PP生产毛利-132.67元/吨。PE方面,HDPE主流价格8040元/吨,LDPE主流价格9269元/吨,LLDPE主流价格7549元/吨;利润端,油制聚乙烯市场毛利为76元/吨;煤制聚乙烯市场毛利为1483元/吨。供应方面,当前上游检修较多,整体供应压力不大,需求方面随着关税下降,下游企业增加对原料的采购。库存开始下降,短期内基本面压力释放,聚烯烃估值迎来修复,但当前不论是库存还是供给都处在较高位置,聚烯烃估值上方仍有压力,预计聚烯烃维持震荡走势。

聚氯乙烯:

周三,华东PVC市场价格震荡整理,电石法5型料4750-4880元/吨,乙烯料主流参考4980-5200元/吨左右;华北PVC市场个别料调整,电石法5型料主流参考4680-4860元/吨左右,乙烯料主流参考5150-5200元/吨;华南PVC市场价格变动不大,电石法5型料主流参考4880-4940元/吨左右,乙烯料主流报价在5000-5150元/吨。供应方面,检修装置将恢复,而新增检修有限,预计产量有所回升。需求方面,国内房地产施工暂稳,使管材和型材开工率维持相对稳定,但后续房地产施工逐步进入淡季之后,需求将逐步走弱。综合来看,短期检修扰动之下,基本面压力释放,但随着装置逐步复产,预计PVC价格震荡偏弱。

尿素:

周三尿素期货价格坚挺震荡,主力09合约收盘价1855元/吨,微幅上涨0.22%。现货市场局部继续弱势下调,价格下调的区域降幅多在10~20元/吨,其余地区价格基本维稳。目前山东临沂地区市场价格1880元/吨,河南地区市场价格1890元/吨,二者日环比均下降10元/吨。基本面来看,尿素供应高位波动,日产量昨日小幅提升0.3万吨至20.48万吨。需求端稳步跟进,中下游在低价环境中存在逢低采购情况,现货产销率昨日多数回升至100%附近,个别地区仍有分化。后期北方麦收结束后农业用肥仍有跟进预期,等待需求验证的同时关注干旱天气对作物播种及施肥的影响。出口细节持续公布,后续或仍将对市场产生情绪扰动。整体来看,尿素现货价格上方天花板限制明显,短期市场若无新增驱动,期货盘面将延续宽幅震荡趋势。关注需求兑现力度、天气情况。

纯碱:

周三纯碱期货价格宽幅震荡,主力09合约收盘价1288元/吨,微幅上涨0.47%。现货市场报价多数稳定,贸易商环节报价个别小幅波动。昨日沙河及周边地区重碱贸易自提价格1323元/吨,日环比涨8元/吨。基本面来看,近期纯碱供应波动幅度提升,部分检修企业复产,同时也仍有企业进行检修。昨日行业开工继续下降至76.04%。后期需关注新增产能对检修缺失量的冲抵效应。需求端暂无明显波动,中下游刚需跟进为主,对原料囤货意愿偏弱。整体来看,短期纯碱市场新增驱动有限,期货价格或延续区间震荡趋势,关注行业开工变化、盘面情绪转变及本周库存数据。

玻璃:

周三玻璃期货价格震荡偏强,主力09合约收盘价1034元/吨,小幅上涨0.98%。现货市场依旧偏弱,昨日国内浮法玻璃市场均价回落3元/吨至1241元/吨。供应来看,近期玻璃产线暂无变化,行业日熔量昨日维持在15.67万吨。下旬行业仍有产线点火预期,但在多数企业亏损环境下落实度待验证。需求端持续跟进,昨日沙河地区现货产销率提升至149%,其余地区多维持90%以上波动。整体来看,即便个别区域现货成交好转带动市场情绪阶段性回暖,但后期梅雨季节需求将进一步受限。期货盘面价格处于低位,不排除短期反弹可能,但市场驱动力整体有限,短期建议仍以底部宽幅震荡思路对待。关注玻璃现货成交情况、本周玻璃库存数据。

新浪合作平台光大期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远