{kind=link}

2025中国房地产上市公司TOP10排行榜

研究背景与目的

中国房地产 TOP10 研究组自 2003 年开展中国房地产上市公司 TOP10 研究以来,已连续进行了二十三年,其研究成果引起了社会各界特别是机构投资者的广泛关注,中国房地产上市公司 TOP10 研究的相关成果已成为投资者评判上市公司综合实力、发掘证券市场投资机会的重要标准。(研究咨询请填写资料)

2024 年,资本市场新 " 国九条 " 发布,证监会抓紧推动新 " 国九条 " 具体落实,形成了 "1+N" 政策体系,进一步健全监管制度机制,提升监管效能。2025 年政府工作报告把稳住楼市股市写进经济社会发展总体要求,提出 " 深化资本市场投融资综合改革,大力推动中长期资金入市,加强战略性力量储备和稳市机制建设 "。2025 年政府工作报告重点围绕扩需求、去库存、保交房、防风险和新模式等内容部署本年房地产工作。在此背景下,房地产上市公司应坚持稳中求进、以进促稳工作总基调,顺应政策及行业趋势,积极开启新的发展模式,向高质量发展迈进。

在 2025 中国房地产上市公司研究中,中国房地产 TOP10 研究组在总结历年研究经验的基础上,进一步完善了研究方法和指标体系,本着 " 客观、公正、准确、全面 " 的原则,发掘成长质量佳、投资价值大的优秀房地产上市公司,探索不同市场环境下房地产上市公司的价值增长方式,为投资者提供科学全面的投资参考依据。中国房地产上市公司 TOP10 研究的目的是:

1. 客观反映中国房地产上市公司的整体发展水平和最新动态,促进房地产上市公司做优做强;

2. 发掘综合实力强、最具财富创造能力及投资价值、财务稳健等表现优异的房地产上市公司;扩大企业在机构投资者当中的影响力,拓展企业融资渠道,帮助企业更快更好地发展;

3. 通过系统研究和客观评价,打造 " 中国房地产上市公司 TOP10" 品牌,引领房地产行业投资良性循环和健康发展。

2025 中国房地产上市公司 TOP10 研究结果

(一)综合实力 TOP10

2024 年,在市场仍在深度调整周期的背景下,综合实力 TOP10 企业顺应市场变化,把握市场需求节奏,充分发挥在市场布局、土地和资金资源、管控模式等方面的优势,业绩保持稳定,展现出很强的经营稳定性,行业地位稳固。

(二)财富创造能力 TOP10

在市场仍在深度调整阶段的背景下,财富创造能力 TOP10 企业顺应市场新发展阶段要求,加强产品、服务、投资、运营等核心能力建设,以创造经济增加值为导向,向新发展模式转型:一方面,加快竣工结转,强化精益化管理,展现了经营韧性,保持收入稳定;另一方面,积极发展资产经营及服务业务,拓展多元收入渠道,丰富利润来源,有效提升财富创造力。

(三)财务稳健性 TOP10

财务稳健性 TOP10 企业财务结构合理,现金充足,流动性风险可控,杠杆率保持低位。一方面,积极管理债务,保持基本面稳健;另一方面,强化销售去化及销售回款力度,做好运营服务,增加经营活动产生的现金流入。

(四)投资价值 TOP10

2025 中国房地产上市公司投资价值 TOP10 企业在市场持续调整的背景下,凭借其规模实力、优秀的产品力、强劲的经营业务以及资金资源优势不断取得优异的经营业绩,在投资能力和盈利能力方面表现突出,投资价值彰显。

面对市场调整压力和消费需求的转变,上市公司商业地产运营 TOP10 企业通过 " 消费者洞察 " 解析消费行为轨迹,精准构建用户画像,进而匹配符合消费者真实需求的产品和服务,动态优化服务策略,形成差异化竞争力。

随着行业进入深度调整期,房企高杠杆、高负债、高周转的 " 三高模式 " 难以持续。区别于传统的物业开发,代建业务具有高成长、高盈利、抗周期等优势,成为房企探索新发展模式的重要方向。

(五)公司治理 TOP10

房地产行业深度调整,行业竞争愈发激烈,优胜劣汰的态势显著增强。对于房地产上市公司而言,未来在发展的道路上挑战与机遇并存。完善的公司治理结构能够有效维护公司股东利益、利益相关者权益,强化投资者信心。同时,优质的公司治理体系对于提高公司决策的科学性和管理效率起着重要作用,不仅增强了公司的永续经营能力,还进一步提升了其在市场中的竞争力。2024 年,华润、中海、保利、招商等房地产上市公司治理 TOP10 企业健全公司治理结构,完善公司规章制度,加强与投资者交流,建立激励制度,公司治理能力行业领先。

附:研究方法体系

1. 研究对象

(1)依法设立且公司股份于 2025 年 3 月 31 日前在上海证券交易所、深圳证券交易所及香港联交所等境内外证券交易所公开上市的房地产企业(业务收入主要来自中国大陆,且收入构成需满足下款条件)。由于在不同交易所上市的企业采用的会计准则存在一定差异,研究组将根据上市地点分别对在内地、香港上市的房地产企业进行研究。

(2)主营业务收入构成满足以下条件之一:(1)房地产相关业务收入(包括房地产开发与销售、园区开发与管理,下同)所占比重不低于 50% 或所占比重虽低于 50% 但比其他业务收入比重均高出 30%(源自《上市公司分类与代码》,中国证监会 2005 年 3 月颁布);(2)如果公司收入来自两个行业,房地产相关业务收入占其总收入 60% 以上或其收入和利润均占整体比重超过 50%,或按历史和未来趋势来看,房地产业务为企业提供最主要的收入和利润。如果公司业务收入来自三个或以上行业,房地产相关业务收入或者利润占整体比重超过 50%(源自全球行业分类标准,Global Industry Classification Standard,摩根斯坦利公司和标准普尔公司联合发布,简称 GICS ) 。

2. 评价指标体系

在 2025 中国房地产上市公司 TOP10 研究中,中国房地产 TOP10 研究组从经营规模、财富创造能力(EVA)、投资价值、财务稳健性四个方面对企业进行评价,对同一家企业在四个指标体系中的得分按一定的权重值(权重来自于对四项得分的 " 方差 - 协方差分析 ")进行加总,最终得到企业的综合实力得分,评价得出 "2025 中国房地产上市公司综合实力 TOP10"。

(1)经营规模评价体系

TOP10 研究组以总资产、营业收入、利润总额和总市值作为经营规模的评价指标,指标体系如下:

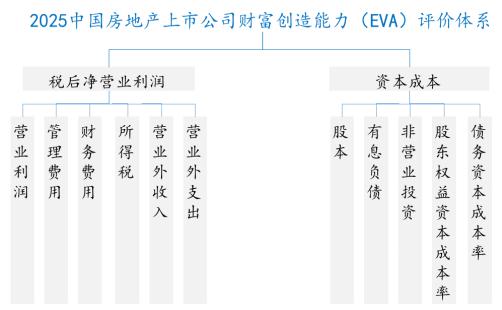

(2)财富创造能力(EVA)评价体系

TOP10 研究组沿用了 2003-2024 年连续使用的财富创造能力 EVA(Economic Value Added)评价理论和方法,再次对房地产上市公司的经营绩效进行 EVA 评价:

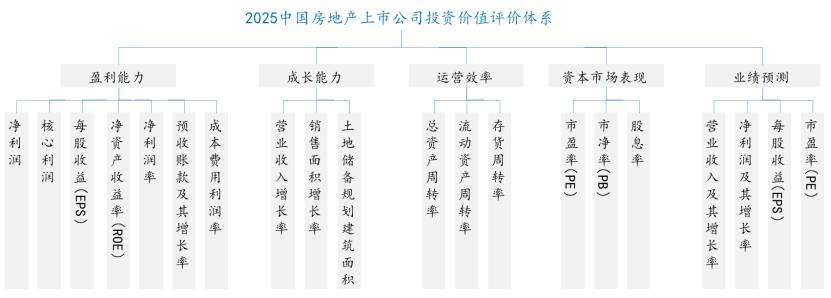

(3)投资价值评价体系

本次研究中,研究组从盈利能力、成长能力、运营效率等公司基本面的深入分析出发,系统分析企业在资本市场的表现,结合企业的业绩预测,全面评价企业的投资价值。指标体系如下:

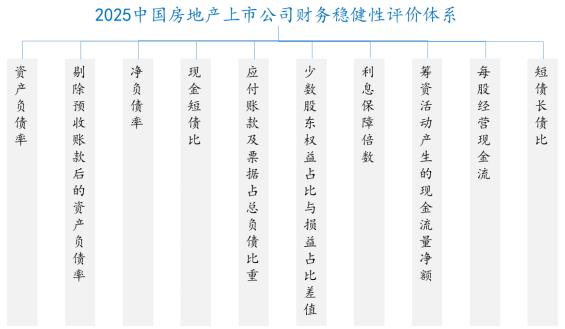

(4)财务稳健性评价体系

流动性风险(liquidity risk)是中国房地产上市公司面临的主要风险。所以,研究组将从企业的现金流风险出发,兼顾企业的中长期偿债能力指标资产负债率和净负债率,综合分析企业的财务稳健性。指标体系如下:

(5)公司治理评价体系

研究组在充分借鉴国内外专家学者以及相关公司治理绩效评价研究的基础上,结合我国现实性的公司治理研究环境,实施量化指标分析评估,全面客观的评价上市公司的治理水平。指标体系如下:

3. 数据来源

(1)中国房地产指数系统(CREIS)数据库;(2)房地产上市公司对外公布信息(包括公司年报、公告、公司网站公布信息和对外派发资料);(3)政府部门(包括建委、房管局和统计局等)公开数据;(4)2022、2023、2024 中国房地产上市公司研究收集企业数据资料;(5)2022、2023、2024、2025 中国房地产百强企业研究收集企业数据资料;

4. 计量评价方法

研究方法上,为增加研究的严谨性,采用因子分析(Factor Analysis)方法进行。因子分析是一种从变量方差——协方差结构入手,在尽可能多地保留原始信息的基础上,用少数新变量解释原始变量方差的多元统计分析方法。它将原始变量分解为公共因子和特殊因子之和,并通过因子旋转,得到符合现实意义的公共因子,然后用这些公共因子去解释原始变量的方差。

设 X1,X2,…,Xp 是初始变量,F1,F2,…,Fm 表示因子变量,使用统计软件 SPSS 可以计算出每个研究对象的各个因子的得分,然后计算出因子综合得分:

其中 α 表示各个因子变量的方差贡献率。