{kind=link}

AI的落地难题、应用案例和生产率悖论

以下文章来源于腾讯研究院 ,作者闫德利

导读

AI 是否和其它通用技术一样,存在着生产率悖论?我们是在继续 " 播种 ",还是已经(或即将)迎来 " 收获 "?生产率提升的拐点在哪里?期待看到经济学家的研究成果。

作者 | 闫德利

来源 | 腾讯研究院 管理智慧 AI+

01

AI 的企业应用仍处于初期阶段

人工智能的 2C 应用进展很快,2024 年美国居民生成式 AI 的渗透率已达 39.6%(来源:圣路易斯联储)。然而,当前的模型厂商还热衷于评分打榜、技术炫耀,企业应用尚处于早期阶段。迫切需要找到丰富落地场景,加快推进 AI 和各行各业的深度融合。

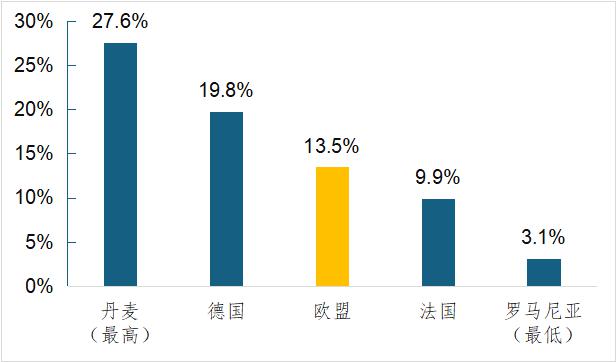

国联证券对 A 股上市公司财报中提及 AI 的情况进行了梳理,近年提及数量迅速增加,从 2020 年的 172 家上升至 2023 年的超过 1200 家,然而在所有 A 股上市公司的占比仍然不高,2023 年还不到 20%。根据国家经济研究局(NBER)数据,截止 2024 年 2 月,美国 AI 企业采用率仅有 5.4%。根据欧盟统计局数据,2024 年欧盟各国 AI 企业普及率在 3.1%-27.6% 之间,总体为 13.5%。如下图所示。各国对问题的定义和调研方法有所不同,以上数据不能简单横向比较,但都反映出 AI 的企业应用还处于初期阶段。

图 2024 年欧盟的 AI 企业普及率

来源:根据欧盟统计局数据整理,2025

02

信息密度越高,AI 应用越易越深

AI 的企业应用具有明显的行业差异,它与信息密度有关。大体是信息密度越高,AI 应用越容易越深入;信息密度越低,AI 应用越滞后越困难。

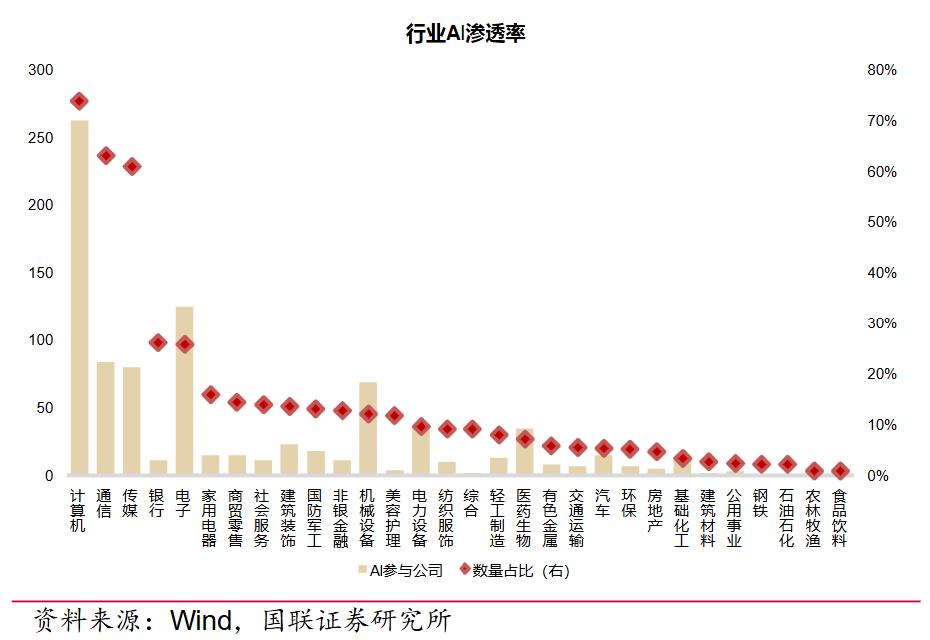

根据国联证券数据,A 股上市公司 2023 年财报提及 AI 数量最多、占比最高的行业都是计算机,有超过 250 家提及,占比超过 70%;提及数量居前五的还有电子、通信、传媒、机械设备,占比居前五的还有通信、传媒、银行、电子。总之,计算机、通信、传媒等信息密度高的行业对 AI 的重视程度高、潜在应用机会大。然而,有超过一半的行业提及比例不足 10%,食品饮料、农业、石化、钢铁等行业均只有 1 家企业提及,煤炭行业提及数量为零。如下图所示。

图 A 股上市公司 2023 年财报提及 AI 的企业数量和比例

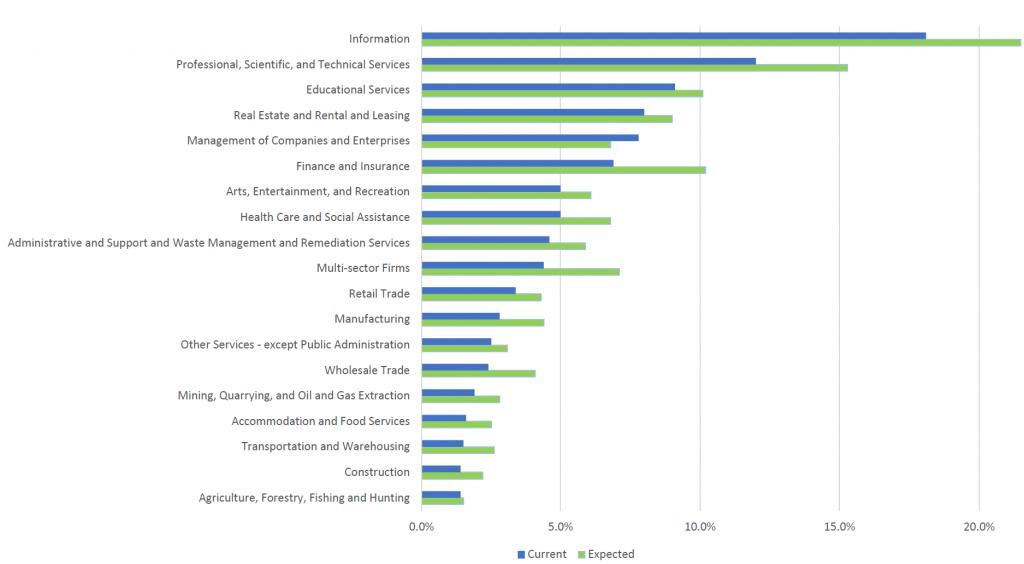

美国人口普查局的调研有相似结论。全美 AI 采用率最高的行业是信息业,为 18.1%;其次是专业 / 科学和技术服务,占比远超 10%;教育服务业、房地产和租赁业、公司和企业管理、金融保险业等四个高信息密度行业紧随其后,占比远超 5%。占比最低的是农林牧渔,仅有 1.4%;其次是建筑业、运输仓储业、住宿餐饮业、采矿 / 采石 / 石油和天然气开采等四个低信息密度行业。如下图所示。

图 美国各个行业当前和预期的 AI 使用比例(公司加权)

来源:美国人口普查局,2024

03

典型案例:编程、广告和客服对话

就市场现状来看,编程、广告、游戏、客服对话、金融、教育、医疗、气象、自动驾驶、新药和新材料研发等信息密度高的领域,走在 AI 应用的前列。当然,其它因素的影响也不容忽视。例如,金融和医疗本质上都是信息处理行业,但前者对安全风控有极高要求,后者长期存在数据孤岛问题,这都制约了 AI 的落地。

可以说,编程是受大模型影响最明显的领域。在硅谷,一种称为 "Vibe Coding(氛围编程)" 的全新编程方式正在兴起。截止今年 4 月,谷歌超过 30% 的新代码是由人工智能生成,微软有 20%-30%。参加 YC 孵化器 2025 年冬季批次的创业公司中有四分之一,其代码库的 95% 由人工智能生成。受影响程度跟编程语言有关,微软纳德拉(2025.4)表示,在 Python 语言中,人工智能生成代码的进展较为显著;在 C++ 语言中,进展相对较小。

今年 3 月,科技公司高管纷纷作出 AI 编程的预测。Anthropic 和 OpenAI 认为今年 AI 将能够编写 90% 以上(甚至 99%)的代码;微软表示,到 2030 年 AI 能编写 95% 的代码。对这些乐观估计,也有不同意见,IBM CEO 反驳道:" 只有 20% 到 30% 的代码可以由 AI 编写,而不是 90%。" 如下表所示。

表 2025 年 3 月作出 AI 编写代码比例的预测

来源:腾讯研究院整理,2025 年。

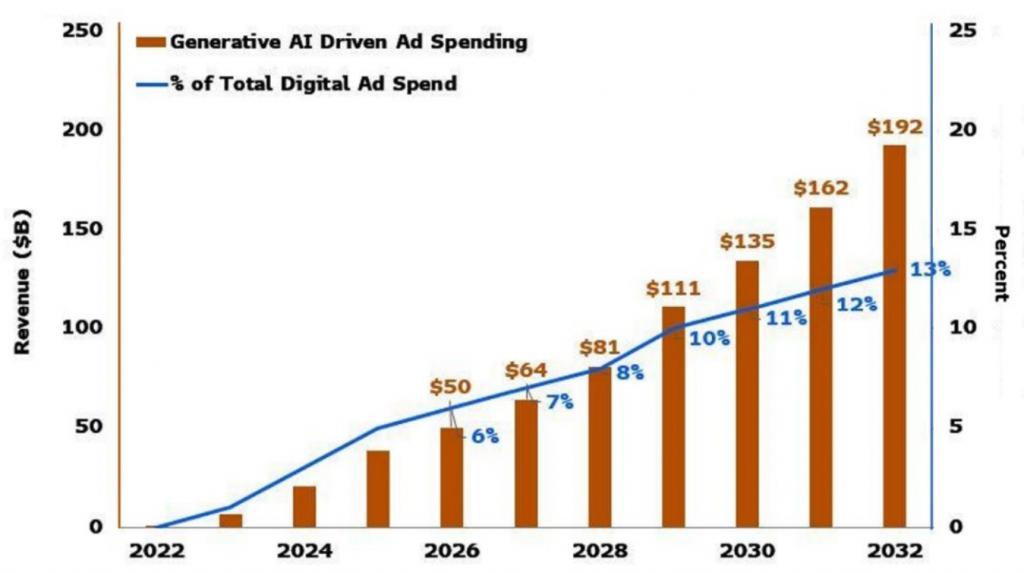

广告是被低估的领域,它已发展成为高科技行业,广告的制作、投放、审核等各个环节都建立在数字技术之上。广告业也是 AI 应用的先锋。以腾讯为例,AI 已经对广告和游戏等业务产生实质性的贡献。从历史上看,横幅广告的点击率约为 0.1%,信息流广告的点击率约为 1.0%。AI 加持后,某些广告库存的点击率可以提高到 3.0%(来源:腾讯 2025 年一季度业绩电话会)。根据彭博(2024)数据,2026 年全球生成式 AI 广告的支出规模将达到 500 亿美元,占数字广告的 6%。如下图所示。

图 生成式 AI 广告的支出规模和占比

来源:彭博行业研究,2024

蓝色光标是国内龙头广告营销机构,2023 年发布 "All in AI" 战略。AI 已经覆盖公司 95% 以上的作业场景,为约 600 家客户提供了 AI 服务,落地 1500 个 AI 驱动的营销案例。2024 年蓝色光标由 AI 驱动的收入达到 12 亿元,占总收入的 2%,占比是上年的十倍。

客服对话是 AI 应用的另一个先行领域,在很多 2C 公司中有成功应用。Klarna 是瑞典的一家金融科技公司,它基于 OpenAI 技术推出 AI 助手,上线一个月进行了 230 万次对话,占客户服务聊天的三分之二,工作量相当于 700 名全职代理人。在客户满意度方面,达到与人类代理相当的水平;在效率方面,把解决问题的平均时间由 11 分钟降到不到 2 分钟。

在不同细分行业,涌现出了很多对话速记创业公司。Abridge 是美国一家临床对话独角兽,估值高达 27.5 亿美元。它能够实时将医生与患者的对话转换为结构化的临床笔记,并与电子病历系统无缝集成。这大大减轻了临床医生的文书工作,提高了医疗记录的效率和准确性,已在 100 多个卫生系统中部署。

04

传统行业数智化转型的 " 五不难题 "

对 AI 而言,信息处理是 " 低垂的果实 "。AI 已在信息相关行业和信息业务环节得到成功应用,取得了良好效果。然而,这只是一个池塘,国民经济各行各业是辽阔的大海,是 " 高悬的果实 "。在与行业 Know-How 深入融合、传统行业数智化转型的过程中,还面临着基础不佳、精度不高、软硬不调、考核不清和组织不力的难题,需要着力克服和破解。

一是基础不佳。人们往往视数据和信息为特权,视共享为隐患。这导致信息孤岛普遍,数据烟筒林立,业务云化程度不高。生成式人工智能从一开始就建立在云端之上,全球 85% 以上的信息技术支出仍本地部署,尚未迁移到云端(来源:亚马逊 2023 年股东信)。智能化浪潮已汹涌而来,数字化基础还十分薄弱,网络化欠课还比较严重,我们要同时进行补课、上课、备课。

二是精度不高。大语言模型的幻觉问题十分普遍,Vectara(2025.4)对全球 132 个著名大模型进行了测算,平均幻觉率 6.7%,最大为 29.9%。但这不影响人们的使用热情。行业应用与之不同,它需要极高的准确率和可靠度,否则影响产品质量,甚至造成设备损坏和安全事故。卡奥斯 COSMO-GPT 是我国工业大模型的佼佼者,推理准确率达到 96% 以上,意图识别准确率达到 85% 以上,与生产运营要求相比似乎仍有可提升空间。

三是软硬不调。软件定义世界,但 " 重硬件、轻软件 " 的老问题仍然严重。以公有云为例,全球市场是底层硬件资源的 IaaS 占比 20%,顶层的 SaaS 应用高达 60% 以上(来源:IDC);我国正好相反,IaaS 占比 74.2%,SaaS 占比仅 12.7%(来源:信通院),且呈现 " 越来越硬 " 的趋势。这导致很多项目花大钱不成事,发挥不出数智化系统应有的价值,甚至成为摆设。我们需要充分认识到软件和知识的价值,需要进一步强化软硬协同。

四是考核不清。IT 部门承担着落地执行的任务,其人员素质和待遇水平往往较高,且掌握着较大数额的经费预算。然而他们的工作产出不易衡量,给企业创造的价值不够直观,赚到的钱和节约的成本难以清晰量化,往往被认为 " 是锦上添花,不是雪中送炭 "。可见的投入和不可见的回报之间的矛盾,客观存在,是困扰 IT 部门的顽疾,很多企业因此在数智化转型方面犹犹豫豫,反反复复。

五是组织不力。数智化转型不是某一个部门的事情,它是系统的、全局的、前瞻的,是对业务流程的优化重塑,是对经营管理的全面变革,涉及每一个人。需要调动所有部门予以配合,面临组织挑战。很多数智化项目并非开箱即用,企业不能做甩手掌柜,需要和技术方案提供商共同探讨解决,这可能需要花费较长时间。唯有一把手重视,才有成功可能。

05

通用技术的生产率悖论

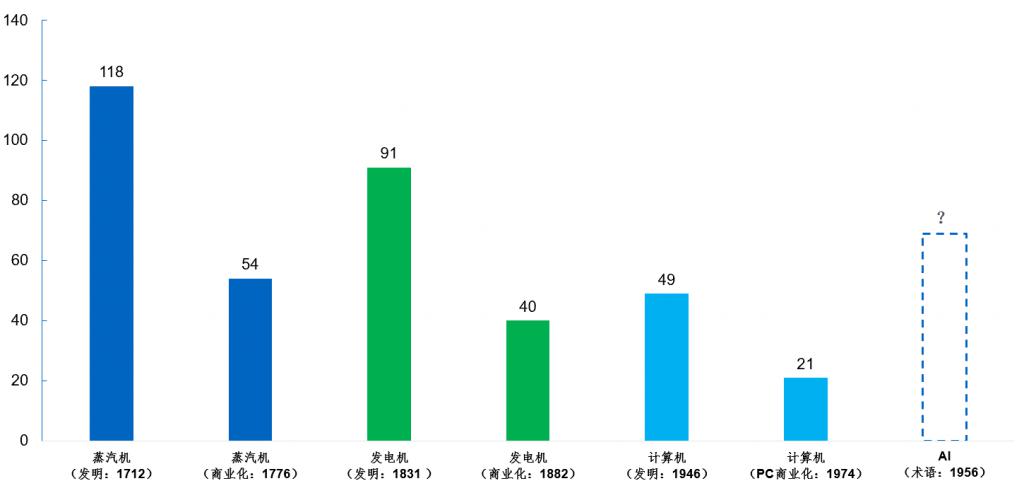

人工智能是新的通用技术(Nicholas Crafts,2021;OECD,2024)。通用技术(GPTs)具有持续改进、普遍适用、互补创新的特征,是经济增长的引擎。但它并非即插即用,需要花费较长的时间才能对生产率产生实质影响。哈佛大学 Helpman 和特拉维夫大学 Trajtenberg(1994)把通用技术对经济增长的影响分为播种和收获两个阶段,在播种阶段产出和生产率增长缓慢甚至下降,只有在第二阶段才真正开始增长。通用技术对生产率影响具有滞后效应,呈现出 "J 形 " 曲线(Brynjolfsson,2020)。

英国经济学家 Nicholas Crafts(2018)指出,蒸汽机在 1830 年之前对劳动生产率增长的贡献很小,直到瓦特改良蒸汽机 100 年后,对劳动生产率的贡献才达到顶峰。斯坦福大学教授保罗 · 大卫(1990)研究发现,发电机在发明 90 年,也即中央发电站商业化 40 年后,才带来实质性的生产力提高。美国用了 50 年时间才把由电动机提供的机械动力提高到一半,又用了 10 年时间提高到 75%(来源:Devine,1983)。如下图所示。

图 典型通用技术从发明和商业化到明显提升生产率的年限

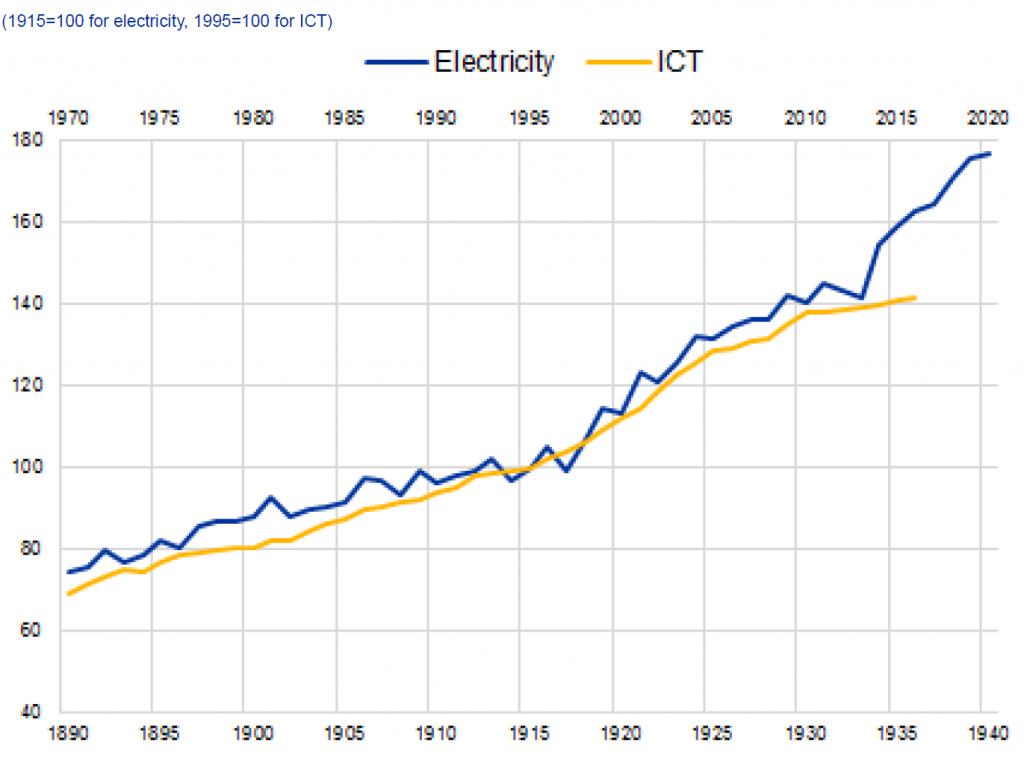

计算机也是这样。从 1946 年埃尼阿克发明到 1989 年万维网的 40 余年,重大技术发明不断涌现,但对生产率的影响并不明显。诺贝尔经济学奖得主罗伯特 · 索洛(1987)指出:" 计算机带来的改变无处不在,只有在统计数据中例外!" 这就是著名的 " 索罗悖论 ",亦称 " 生产率悖论 "。其后的研究有了新发现。美国企业研究所 Stephen Oliner 和国家经济研究局(NBER)Daniel Sichel 指出(2000):在上世纪 90 年代初期之前,计算设备仅占总资本存量的很小部分,不应期望对增长做出太大贡献。从 90 年代中后期开始,投资的快速增长使得信息技术的资本积累达到足以影响生产率的程度。根据欧洲央行(2020)研究,电和 ICT 对美国劳动生产率增长的贡献度极大,在历史走势上具有很大相似性。两者对劳动生产率的贡献都是前期平缓,后期加速,拐点分别是在 1915 年和 1995 年。从历史视角来看,索罗悖论并不是什么悖论。如下图所示。

图 电和 ICT 对美国劳动生产率增长的贡献(来源:欧洲央行,2020)

人工智能术语提出已有 70 年时间,当前全球炼大模型、大炼模型,新一轮 AI 浪潮如火如荼。然而,欧美国家的劳动生产率增速并没有加快迹象,美国仍处于 2005 年以来的低水平中枢阶段,今年一季度甚至下降了 0.8%。AI 是否和其它通用技术一样,存在着生产率悖论?我们是在继续 " 播种 ",还是已经(或即将)迎来 " 收获 "?生产率提升的拐点在哪里?期待看到经济学家的研究成果。

(文章仅代表作者本人观点)

—— · END · ——

按俺是大标题哦,亲亲

隶属于华夏基石咨询集团

※ 咨询服务领域 ※

战略丨营销丨研发丨生产丨运营丨

企业文化丨组织人力丨 AI 应用

中国领先的实战型、陪伴型咨询服务机构

地址:北京中钢国际大厦 A 座

投稿、转载及开白等:87824329@qq.com

咨询合作:13801295388(微信同号)

衷心感谢读者朋友们的阅读和订阅《管理智慧》,为了便于您及时收到我们的最新推送,敬请星标本公众号,及时分享有价值的原创文章,共同推动中国企业管理的高质量发展。