{kind=link}

悦安新材2024年财报:营收增长13.38%,净利润下滑12%

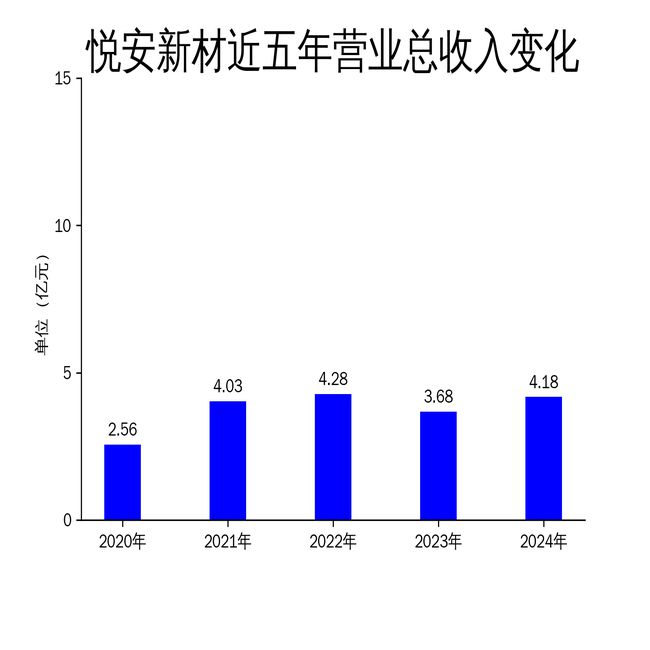

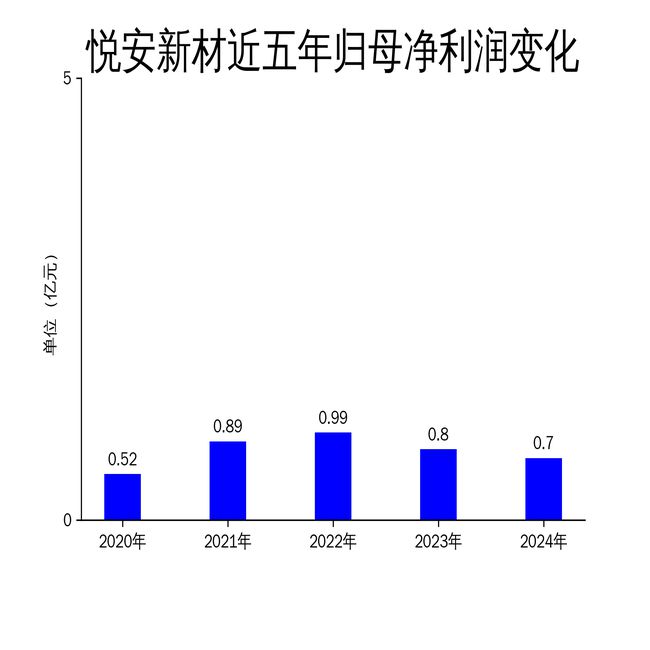

4月25日,悦安新材发布2024年年报,公司实现营业收入4.18亿元,同比增长13.38%;归属于上市公司股东的净利润7029.37万元,同比下降12.00%;扣非净利润6652.82万元,同比下降8.95%。尽管营收有所增长,但净利润的下滑显示出公司在成本控制和市场竞争中面临的压力。

营收增长背后的隐忧

悦安新材2024年营收增长主要得益于消费电子、汽车电子等领域的市场需求增加,尤其是金属注射成型技术的应用推动了相关粉体材料的销售。然而,净利润的下滑表明公司在成本控制和市场竞争中面临挑战。报告显示,软磁粉系列产品收入为1.53亿元,同比增长19.11%,但毛利率却下降了5.37个百分点,主要原因是募投项目转固后折旧等营业成本增加。此外,羰基铁粉系列产品收入为1.22亿元,同比增长6.44%,但毛利率也下降了4.91个百分点,主要受原材料价格上涨和生产成本增加的影响。

成本压力与市场竞争

悦安新材在年报中提到,羰基铁粉产品性能优越,但高成本限制了其应用规模。公司计划通过宁夏降本项目,借助创新工艺和区位优势推出高性价比新牌号产品,以期进入目前羰基铁粉尚未进入的应用领域。然而,这一战略的实施效果尚待观察。此外,公司在研发投入上也有所增加,2024年研发投入为2341.71万元,同比增长15.79%,占营业收入的5.61%。尽管研发投入增加,但如何在短期内转化为实际的市场竞争力仍是公司面临的难题。

股东减持与市场信心

值得注意的是,悦安新材股东、董事于缘宝拟通过集中竞价和大宗交易方式减持其持有的公司股份合计不超过230万股,占公司总股本的比例不超过1.9193%。这一减持计划可能对市场信心产生一定影响。尽管公司推出了每10股派发现金红利2.5元(含税)并转增2股的分配预案,但股东减持的消息仍可能对股价形成压力。截至4月25日收盘,悦安新材股价报23.26元,较前一交易日下跌1.73%。

悦安新材在2024年展现了其在微纳金属粉体新材料领域的持续创新能力,但净利润的下滑和股东减持的消息显示出公司在成本控制和市场竞争中仍需应对多重挑战。未来,公司能否通过创新工艺和降本增效策略实现盈利能力的提升,将是市场关注的焦点。

本文源自:金融界

作者:智研