{kind=link}

被曝菌落超标,经典牙膏品牌田七何以逆风翻盘

"1、2、3 田七!"

还记得在那个没有短视频的时代,田七牙膏曾凭借这句广告词火遍大江南北。令人唏嘘的是,当时间来到 2025 年,田七牙膏不仅从 " 国内牙膏市场第一梯队 " 中跌了出来,其产品还被药监局曝出菌落数超标 1280 倍。

田七牙膏被曝菌落超标

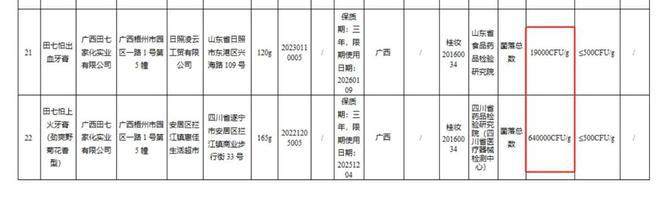

据药监局《关于 30 批次不符合规定化妆品的通告(2025 年第 14 号)》显示,经典牙膏品牌 " 田七 " 在该轮产品抽样检测活动中,经相关单位判定为 " 菌落超标 " 并遭点名处理。

其中,田七怕出血牙膏、田七怕上火牙膏(劲爽野菊花香型)这两款产品的菌落检测结果为 19000CFU/g 和 640000CFU/g,即分别为规定菌落数据的 38 倍、1280 倍。

作为国内市场的经典牙膏品牌,长期以来,田七始终标榜自己是 " 有中药成分的口腔护理牙膏 ",并将 " 针对上火 "" 草本配方 "" 遏制牙龈出血 " 等概念视作了自家产品的核心卖点。但本轮抽检菌落超标的结果,却与其长期建立的品牌形象截然不同,使得部分消费者对田七牙膏本身的功效、品牌信誉产生了质疑。

在此期间。

药监局、监督管理部门除对通告中所涉及的不合格产品注册人、备案人、受托生产企业依法立案发起调查外,也对相关企业提出了 " 依法采取风险控制措施 "" 开展自查整改 " 两大要求。但遗憾的是,在 4 月 23 日的一篇报道中,记者仍表示自己在联系中恒集团相关工作人员后,未能得知田七牙膏对本次事件的详细处理方案或反馈。

" 目前公司仍在了解相关情况,暂时不方便接受电话采访。" 在报道中,该工作人员如此说道。

田七何以应对赛道的 2.0 版本

在过去,田七牙膏的持有、生产主体是奥奇丽公司。

作为梧州市的知名日化企业,该公司的经营方向涉及牙膏、洗液、香皂等多个系列产品的研制与销售。另得益于田七牙膏 " 中药护理 " 的产品理念,其产品也在销量持续走高的同时入围了 " 全国牙膏品牌 TOP 5 榜单 ",成为了该公司的营收主引擎之一。

但遗憾的是。

由于奥奇丽在日后的经营环节中,将自己的精力重心误放在了广告营销、渠道扩张的身上,导致研发投入相对孱弱的田七牙膏逐渐落入了 " 产品力下降 " 的泥潭中,进而在后续外资品牌进驻中国市场、本土品牌技术升级的商业版本大更新中落入下风,使得自身市场份额呈连年下降损之态。

时间来到 2021 年。

同样酷爱中药产品的 " 中恒集团 " 看中了田七牙膏这一品牌,并通过 " 出售式重整 " 这一路径入主了田七母公司,希望借此能开拓自己的营收路径,借 " 中药日化 " 这一赛道打造集团的多元收益模型。

据了解,中恒集团作为广西省内的知名医药企业,其拳头产品是中药注射剂 " 血栓通 "。仅在 2014 年,血栓通这一款产品就为中恒集团创造了 28.8 亿的营收数据。而在拿下田七牙膏后,集团内部为尽可能激发品牌活力、升级产品市占率,便在优化产品生产、研发链路的同时,推出了漱口水、洗衣液等衍生产品线,希望借此让 " 田七系列产品 " 成为集团的新营收引擎。

只可惜。

虽然中恒集团做出了诸多努力,但在 2024 年,其日化板块虽取得了营收同比增长 27% 的好成绩,但它在集团总营收里的占比仍不足 20%。即经过多年的发展与投入,相关板块的利润率仍然较低。

业绩承压的不仅是田七牙膏

倘若将注意力从 " 田七牙膏 " 的身上转移到 " 中恒集团 " 身上,我们便会发现它在过去的日子也称不上 " 轻松加愉快 "。

相关报道指出。

2024 年,中恒集团的营业收入为 22.71 亿元,同比下降 26.67%;归母利润则为 -3.77 亿元,同比下降 547.14%。另在 2025 年一季度,中恒集团的净利润则为 1826.71 万元,较上年同期回落 66.61%。

而造成这一情况的关键原因之一,便是其拳头产品 " 血栓通 " 的辉煌不再。

举个例子,2014 年,血栓通曾为中恒集团带来了 28.8 亿的营收数据,但随着后期市场环境的不断变化,血栓通在 2023 年的销量便已较 2014 年下降了一半有余。后续为尽快遏制血栓通市占率的现将趋势,企业本身也不得不借助 " 降价 " 等一系列路径以利益空间换取市场份额。

在这样的背景下,中恒集团的盈利能力也在一轮轮的市场大考中呈下降姿态,直至在 2024 年交上了归母利润 -3.77 亿元的期末答卷。

好消息是。

身为商场老兵,中恒内部也在上述考验中迭代出了自己的翻盘计划。

其财务负责人曾表示,中恒集团接下来的改进行动将分为 " 内 "" 外 " 两大模块。

对内,企业会对现有资产、业务进行深度整合,针对不同的模块制定不同的计划,以此放大部门、业务之间的个性化优势,提升规模效益。对外,企业将在推进新产品 " 产、研、售 " 进程的同时加速并购计划,以此来丰富集团的业务布局,用以扩张产业链,寻找新的业务增长点。

而在这一系列改进计划执行的途中,田七牙膏作为中恒集团日化业务的代表性品牌,其质量、运营问题也有望得到有效改善,使这一经典品牌涌现出新的生命力。

参考:

经济参考网:田七牙膏抽样检出菌落数超标 1280 倍

半岛都市报:药监局 " 黑榜 " 公布:樊文花成分不实、田七牙膏菌落超标千倍

财联社:核心产品收入下滑 中恒集团新利润增长点何在?|直击业绩会

金融界:中恒集团收购田七牙膏后:老字号被药监局点名,左边医药主业承压,右手日化转型困境