{kind=link}

如何定位国产智驾芯片的终局价值?

文 | 解码 Decode

在汽车行业,围绕电子电子 E/E 架构存在一个简单明了的说法:

传统 E/E 架构是功能机,而特斯拉让汽车变成了智能机。

作为对比,传统的 E/E 架构被形容像一台 " 拼凑的老爷车 ",甚至可以用 " 能用就行 " 四个字高度概括,而新的 E/E 架构摇身一变成为车企能力外拓的底层支撑。

其核心逻辑在于,集中式的分布架构让车企有能力掌握软件的研发权,造车的能力圈瞬间从传统油车时代的供应链整合跃迁到车辆核心功能的定义。

由此引出的软硬一体适配,也就成了智能化时代车企自研芯片的强烈动机。

从 E/E 架构迭代到芯片自研,车企拼命想要掌控汽车核心定义权,目标简单且直接:要从理论利润率最高的微笑曲线两端(芯片 + 算法)攫取利润。

由比亚迪引燃的 " 智驾平权 " 浪潮,不仅是各大车企抢占份额的好时机,也给智驾供应商带来了一次历史性的上车机遇。

原因在于,在车企竞争加剧、智驾方案内卷的大背景下,全栈自研已是车企当下考虑的次要因素。

换言之,在全民智驾前夜,车企的第一要务是先上车不掉队。一年卖掉 400 万辆的比亚迪,也是一边高喊自研,一边把自己买成了地平线的大客户。

去年高速 NOA 的逐渐下放,已经在消费侧建立了一波智驾心智,今年初开始的智驾平权则是一个新的开端:即城市 NOA 下放。有券商预测,2026 年将迎来城市 NOA 大规模普及的真正智驾平权时代。

也就是说,留给车企的窗口期仅有 2 年时间。

追上英伟达

追上英伟达无论是第三方智驾供应商,还是自研智驾芯片的车企,想要在微笑曲线两端攫取利润,英伟达是第一个要迈过去的坎。

英伟达之所以能在今天的智驾市场,仅凭一款 Orin-X 芯片就能拿下 45.4% 份额,用 " 恰逢其时 " 形容再合适不过。

但车企在选择时也有自己的小心思。以 Orin-X 为例,一块 Orin 中有 16*128 个 CUDA Core 和 16*4 个 Tensor Core,Tensor Core 为 AI 加速的核心,支持高吞吐量的低精度运算(如 INT8),最能满足自动驾驶需求。

在电动汽车智能化初期,新势力车企亟需通过智驾打响品牌价值,Orin-X 作为 GPGPU 芯片具备极高的通用性,同时算力上限较高,新势力为了防止算力受限最先都是使用两块以上的英伟达 OrinX。算法迭代至今一块 OrinX 基本就可以实现城区 NOA,支持智驾算法从 CNN 向 Transformer 大模型路径迭代。

车企冗余算力的设置直接把 Orin X 推向宝座,2024 年智驾域控芯片装机量以 39.8% 的市场份额排名第一。

而同时期国产芯片也在奋起直追,2020 年,地平线 J3 还只有 5TOPS 算力,但到今年,地平线 / 黑芝麻均实现了一轮产品升级迭代,具备了中阶、高阶芯片的供应能力。其中,地平线 J6P 和黑芝麻 A2000 已经可以和英伟达 Thor X 同场竞技。

与此同时,在量产验证层面,国产芯片和英伟达的产品验证期仅错位 2-3 年年(英伟达 - 小鹏 -2020 年,地平线 - 理想 -2022 年,黑芝麻 - 吉利 -2023 年)。

2022 年英伟达率先走入产品迭代周期(Xavier->OrinX),国产芯片和英伟达在 2025 年后正式进入同层次竞争阶段。国产芯片经过五年的追赶在量产验证和客户获取维度逐步打平英伟达。

2022 年英伟达率先走入产品迭代周期(Xavier->OrinX),国产芯片和英伟达在 2025 年后正式进入同层次竞争阶段。国产芯片经过五年的追赶在量产验证和客户获取维度逐步打平英伟达。有了与车企的合作关系以及性能上的进阶,国产芯片又幸运的遇到了智驾平权引发的需求爆发,成为最大公约数。

证据之一就是,从目前已有信息看,几乎所有的自主车企都将国产芯片作为主流方案选择,「国产芯 + 算法供应商 +Tier1+ 车企」的智驾方案合作模式成为主流,国产芯片供应商喜提一轮需求井喷期。

东吴证券还从芯片架构层面给国产芯片找到了一份优势,他们认为英伟达的芯片都是 GPGPU(没有 NPU,用 GPU 做 AI 加速),其他的智驾芯片都为专为智驾特制的 ASIC 芯片(有 NPU,用 GPU 做 AI 加速)。

区别在于,GPU 使用多个可以同时计算的乘加单元进行 AI 计算,中间结果流回缓存;而 NPU 使用特殊结构来避免中间结果流回缓存提高效率。

NPU 可以理解为定制化的 GPU,用于满足特定的 AI 计算效果,是 ASIC 芯片效率更优的核心原因。

作为对比,GPGPU 作为智驾核心芯片,只能发挥出其 30% 的性能;而特斯拉 HW3.0(标准算力 144TOPS)的有效算力(针对特定算法)相当于 300+ TOPS 的通用 GPU。

路线不同

芯片的开发是持久战,定义之初就要保证符合下一代智驾算法的迭代方向。行业通常认为芯片制造起码需要三年积累,英伟达 Orin 从发布到量产用了三年;地平线 J6 从定义到量产用了四年;蔚来的神玑从定义到发布就用了五年。

规律其实已经很明显,越有积累和上下游资源的公司时间越短,并且这种时间跨度优势会持续保持下去,成为后来者很难逾越的壁垒。

但类似蔚来这样的后来者也并非机会全无,从芯片制造成本视角来说,车企想通过自研来节省利润必须满足规模 + 迭代能力两个条件:

1)具备足够大的自供销量(至少 50 万片);

2)芯片具备很好的迭代能力。如果芯片具备很强的迭代能力,那么开发人员可以有复用性,更容易实现经济性。

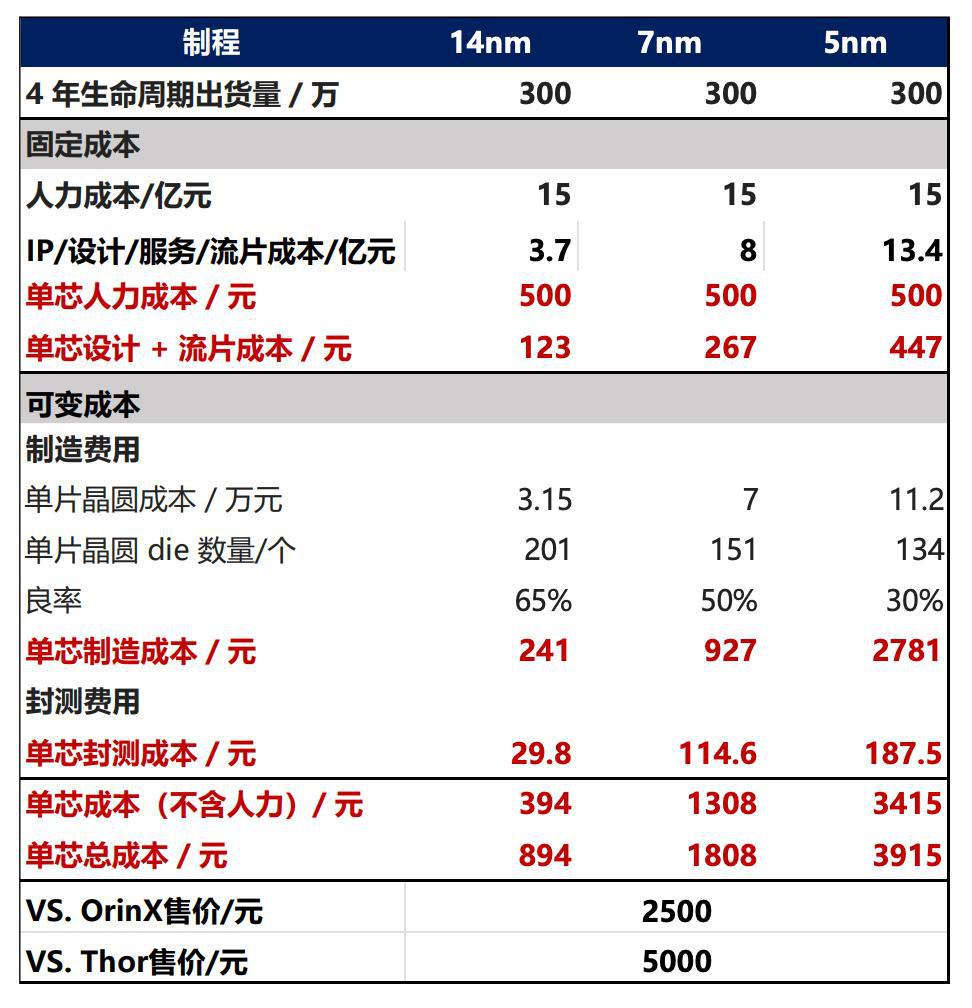

智驾芯片制造成本测算

三家新势力中只有理想勉强达到了销量规模,但其自研芯片进展却落后于蔚来和小鹏。

不过这也能从中看出,智驾研发的核心竞争力越来越趋于软硬一体。

历史上软件与硬件的合作形式多样,但唯一不变的是软硬结合。其核心是车企对智能驾驶本质的理解 : 智驾是计算系统整体效率的较量,不止是算法或硬件的竞争。

软硬一体结合赋予智驾系统的优势在于算力利用率的提升,在这方面,特斯拉 FSD 算法和芯片的结合效果就足以代表。

根据特斯拉在 2023 年 AI DAY 上的披露,占用网络可以直接利用 FSD 芯片的 NPU 进行稀疏卷积计算,而通用芯片需通过 CUDA 等框架转换为密集卷积,效率降低约 30%。

根据 Embedded Vision Alliance,特斯拉的底层驱动和中间件(如 Dojo 编译器)可以针对芯片指令集优化,减少了操作系统和中间层的调度开销。相比之下,基于 Linux 或 QNX 的自动驾驶系统在通用芯片上运行时,需额外消耗 5-10% 的算力。

从规模 + 性能迭代到软硬一体,无不透露出当前智驾的两条路线:即全栈自研与第三方供应商,后者要相对弱势一些。

但车企对于功能上车的思路永远兼顾性能和成本,算法升级 / 芯片迭代 / 传感器简化都为降本的思路。从这个角度看,成本是第三方智驾供应商的优势之一。

以比亚迪为例,有券商调研纪要显示,比亚迪天神之眼 C(芯片:Orin-N/J6M)的智驾域控制器成本大概为 3000 元,加上传感器后整体硬件成本不到 5000 元。

智驾尤其是高阶智驾,其竞争力取决于数据、算力、人才、资金和内部协同,其中算力和数据是两个核心要素。

与大语言模型可在互联网爬取海量文字数据用于训练不同,端到端智驾系统训练需要的视频数据获取成本和难度较高。对于高阶智驾功能来说,影响训练数据的重要因素包括能够稳定收集数据的车辆总数、以及车企智驾车型比例。

相较于第三方供应商,整车厂在训练数据获取方面具有较大优势。截至 2024 年 3 月,配备 FSD 的特斯拉车辆已达 200 万辆。据华为预测,搭载华为智驾的车型在 2024 年底将突破 50 万辆。截至 2024 年 7 月,理想累计交付超过 87 万辆,其中有 99% 的用户使用过辅助驾驶。截至 2024 年 7 月,蔚来智能驾驶总用户数达 55.8 万人,NOP+ 总用户数达 30.8 万人。截至 2024 年 6 月,小鹏 XNGP 的智能导航辅助驾驶的用户渗透率达到了 85%。

对于第三方供应商而言,此前国内上海 AI lab 团队搜罗了整个 Youtube,才最终搭建了一个 2000 小时的数据集 OpenDV-2K。与之对比,特斯拉于 2023 年端到端神经网络开发之初,就投喂了 1000 万个经过筛选的人类驾驶视频片段,即使以每段 15 秒计,这也是超过 40000 小时的高清视频。

另外也不要低估人才规模和内部协同产生的差距。

高阶智驾核心靠人才驱动,根据新渠道观察统计数据,华为、比亚迪、小鹏、蔚来、小米等车企的智驾团队人员规模均在 1000 人以上;智能驾驶是当前车内复杂度最高的软件之一,智能驾驶开发涉及多个二级研发部门的协同配合,如智能座舱、底盘、市场营销等部门,对整车厂内部协同和整体管理效率要求很高。

尾声

开启这一轮智驾平权的比亚迪,虽然芯片和算法都比较依赖外部供应商,但其自研智驾芯片的消息去年底就已传出来了,今年五月基于地平线 J6M 的自研算法据说也在加班加点。

有头有脸有销量担保的头部车企,基本都是自研打底 + 外采过渡,而在主要为英伟达贡献销量的新势力中,也只有小米和极氪暂无智驾芯片得自研计划。

这对第三方智驾供应商而言虽不是好消息,但也不算差。至少在自研芯片被验证量产装车的过程中,还有机会迭代性能完善服务,更何况车企对于功能上车的思路,除了性能还有更重要的成本考量。