{kind=link}

六个核桃卖不动,养元饮品“梭哈”半导体

撰文|H.H

编辑|杨勇

来源 | 氢消费出品ID | HQingXiaoFei

你有多久没喝过六个核桃了?

曾几何时,六个核桃火遍大江南北,几乎是全国高考生的家中必备。凭借这一爆款单品在细分领域的绝对统治力,母公司养元饮品的业绩蒸蒸日上,巅峰时期公司市值超过 450 亿。

万万没想到,过去几年消费者逐渐对核桃乳饮品 " 祛魅 ",养元饮品的业绩每况愈下,无论 2024 年还是 2025 年第一季度,营收均呈现出了不同程度的下滑。眼看六个核桃卖不动,推出的新产品又无人问津,养元饮品凭借前几年在投资领域所取得的成功开始大幅跨界。

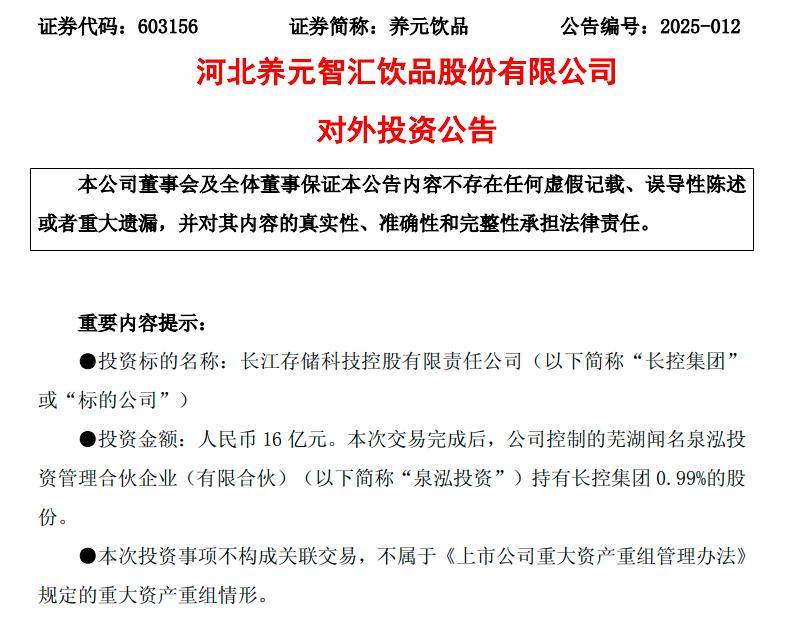

就在 4 月底,养元饮品发布公告声称公司旗下的投资机构泉泓投资将会以现金出资的方式斥资 16 亿对长江存储进行投资,交易完成后将会取得后者 0.99% 的股权。

只是在这个半导体行业都高度内卷的阶段,几乎花光了 2024 年全部净利润的养元饮品能够在新领域成功翻身吗?

经常用脑,也不喝六个核桃?

一句 " 经常用脑,多喝六个核桃 " 曾让养元饮品旗下的爆款核桃乳产品六个核桃家喻户晓,一度成为全国高中生的日常必备。只是到现在即便对那些经常用脑的人,对于六个核桃的兴趣度已经出现了大幅度下滑。

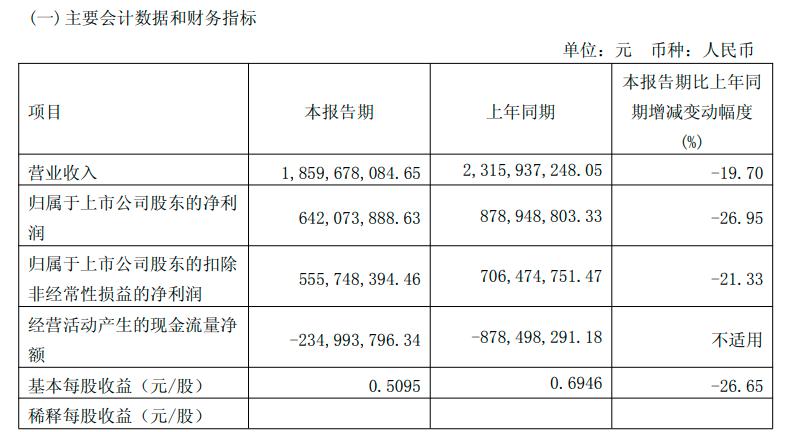

结合前不久所发布的财报显示,2024 年养元饮品营业收入为 60.58 亿,同比下滑 1.69%;净利润 17.22 亿,同比增长 17.35%。到了 2025 年第一季度,公司营收 18.6 亿,同比下滑 19.7%;净利润 6.42 亿,同比下滑 26.95%。在这之中不难发现唯一的亮点在于 2024 年的净利润实现逆势增长,但细细观察便可得知,养元饮品的净利润增长和六个核桃本身关系并不大。

图源:养元饮品财报

作为旗下核心爆款单品,以六个核桃为代表的核桃乳业务在 2024 年累计取得了 53.7 亿元的营收,占据总营收中 88.64% 的份额,实际结果是六个核桃的销量处在连年下滑阶段,要知道 2019 年时该业务板块的整体营收还有 73.78 亿。之所以 2024 年的净利润能够有亮眼表现,核心原因还是公司在营业成本上的缩减。

那么,曾经红极一时的六个核桃为何会陷入如此境地?

公开资料显示,养元饮品前身曾在 20 世纪末由于经营状况问题被老白干集团出售,在姚奎章的带领下公司在 2005 年推出核桃乳产品品牌六个核桃并打出了 " 经常用脑,多喝六个核桃 " 的广告语,一时间火遍大江南北。

能够迅速抢占消费者心智的爆款单品对公司的总体营收所带来的效果可谓立竿见影,在六个核桃爆火的带动下,养元饮品的营收一路水涨船高。2015 年养元饮品的营收为 91.17 亿,最终在 2018 年公司成功上市,也正是自此开始公司的营收和净利润开始屡次出现下滑的状况。

过往财报显示,从 2019~2024 年间养元饮品的年营收和净利润出现了 4 次下滑,2018~2024 年间旗下核桃乳产品的销售量也从 85.68 万吨下滑到 56.53 万吨。直白点来说,在总营收中占比接近 90% 的六个核桃已经越来越没有人买了。

不可否认,六个核桃日渐式微和崛起的竞争对手有关。植物蛋白饮料行业如今早已是一片红海,除了蒙牛、伊利等传统乳业巨头在加速布局该领域外,包括 OATLY 等在内的燕麦奶新兴品牌也在快速扩张。据中研网所发布的数据显示,新兴品牌在植物蛋白饮料中的市场份额已经超过 60%。

图源:OATLY 官方微博

只是若要说更核心的原因,恐怕还是在于六个核桃深陷的智商税风波。事实上,核桃仁长期以来都被大众认为极具补脑效果,六个核桃正是借助这一深入人心的概念快速崛起。长期吃核桃的确能够带来一定的补脑效果,但这并不意味着六个核桃的核桃乳饮料具备相同的作用。

据《柳叶刀》所进行的实证研究,青少年连续 6 个月每天摄入 30 克核桃仁能够改善注意力等多个方面。然而一罐 240 毫升装的六个核桃,其中核桃仁含量只有 4%,配料表中的 92% 是水,换算下来对消费者而言需要连续喝 720 瓶六个核桃才能和直接吃核桃之间画上等号,这也是为什么六个核桃会陷入智商税风波的原因。

养元饮品曾在招股书中明确标注,一罐六个核桃中的核桃仁成本只有 0.25 元,易拉罐的成本都比核桃仁多出一倍;公司也进行官方解释称六个核桃只是商标,并不是每罐饮品中真的含有 6 个核桃。在消费者日趋理性的当下,六个核桃逐渐被抛弃也就不足为奇了。

第二曲线,狂打投资牌

对单一产品的过度依赖往往是一把双刃剑,虽然能够帮助公司快速实现从 0~1,却很难达到从 1~10。至少到目前为止,养元饮品对六个核桃的依赖程度仍然相当之高。

养元饮品并非没有主动寻求第二增长曲线,除了核桃乳饮料,公司还推出植物奶、功能性饮料等产品,只是市场表现相当不理想。2024 年旗下的植物奶业务营收只有 131 万,远不及六个核桃的零头,即便是仅次于六个核桃的功能性饮料营收占比也刚刚突破 10%,产品创新乏力始终是限制养元饮品逆袭的最大因素。

颇受外界质疑的是,养元饮品的主业经营状况不佳,在分红方面却相当大手笔。据 Wind 数据,从 2018 年上市开始养元饮品累计 8 次分红金额达 158 亿元,结合公司的股权架构来看,有 40% 的分红资金流入到姚奎章及其关联方的手中。

不知是否已经战略放弃,又或者是市场前景有限只想着躺着吃老本,在初次尝到投资理财的甜头后,养元饮品似乎把第二曲线放在了跨界投资上。

事实上,过去几年养元饮品在股权投资和理财方面的动作可谓层出不穷。以旗下设立的泉泓投资为例,从 2021 年开始便向紫光集团投资了 1 亿元,2022~2023 年向瑞浦兰钧、新潮传媒等累计投资了 10 多亿,行业领域涉及新能源、传媒等。

财报显示,2019~2021 年间养元饮品的投资收益分别拿到了 4.64 亿、3.9 亿和 3.41 亿。不过到 2021 年之后,公司的投资收益也出现了大幅下滑甚至是亏损。

在一级市场进行大手笔投资只是其一,购买理财方面养元饮品同样相当 " 慷慨 "。2019 年养元饮品的交易性金融资产为 93.98 亿,2024 年有所下滑不过也有 58.92 亿,占到公司总资产的 42.62%,其中就包括 20.4 亿的银行理财产品。

从这个角度来看,养元饮品账上实际并不差钱,难怪有不少投资者调侃这是一家披着饮料外衣的投资理财公司。

值得一提的是,就在前不久养元饮品发布了一条最新对外投资的公告。结合公告内容来看,养元饮品旗下的泉泓投资将会以货币出资的方式对长控集团增资 16 亿,官方解释称该笔投资能够推动公司在股权投资方面的运营模式探索,进一步提升业绩水平。

图源:养元饮品公告

要知道整个 2024 年养元饮品的净利润为 17.22 亿,这次投资几乎花光了一年的净利,堪称 " 梭哈 " 式的举动。

下半场,准备靠半导体翻身?

公开资料显示,养元饮品所投资的长江存储是国内领先的存储芯片企业,拥有 6000 多人的研发工程技术团队,超过 1.1 万项专利中 95% 为发明专利。作为国内最大的存储芯片企业,养元饮品投资完成后,预计将会持有后者 0.99% 的股份。

在相关政策的支持下,国内被投资的半导体企业正变得越来越多,其中不乏诸多上市公司的身影。只是当食品饮料行业的竞争进入下半场,养元饮品 " 孤注一掷 ",背后实际上也蕴含了巨大的风险。

最典型的莫过于本次的投资对象长江存储,其业绩表现并没有预期中的亮眼。结合财务数据来看,2023 年长控集团的净利润为 5.31 亿,到 2024 年前三季度又出现了 8421.03 万的亏损,芯片不赚钱几乎已经成为行业内众人皆知的秘密。

众所周知,在华为遭到美国制裁的 2019 年,国产芯片替代进口的热潮才真正掀起,一时间半导体行业的投融资项目层出不穷,尤其从 2021~2023 年间国内芯片初创企业超过 1200 家。数据显示,到 2023 年底国内仅成功上市的芯片企业就达到了 108 家,未上市的企业超过 3300 家。

任何行业只要到了无数竞争对手都来掘金的阶段,内卷式竞争和淘汰赛就会同步开启。据不完全统计,整个 2024 年半导体上市公司中过半数的企业仍然处在亏损通道,如国产模拟芯片企业纳芯微 2024 年营收 16.9 亿,同比增长 49.53%;净亏损 4.03 亿,同比下滑 31.95%,过去两年累计亏损超过 7 亿元。

在此背景下,如果长江存储的实际经营状况无法尽快得到改善,对养元饮品而言,势必会承担着较大的风险。

一级市场的投资有可能亏损,也有可能盈利,只是作为老牌饮料巨头的养元饮品实则也不能完全放弃主业。不可否认,目前国内整个食品饮料行业的竞争相当激烈,有的品牌卷价格、有的品牌选创新、也有品牌卷健康等,各大品牌之间高度内卷以至于产品的细分程度也越来越高。

对于已经站在转型半导体和坚持主业十字路口的养元饮品来说,多年以来在行业内的深耕也有着自身的优势。

图源:六个核桃官方微博

产品方面,养元饮品需要加大研发投入,力求推出更多的创新型产品,毕竟此前在新品研发上的投入并不够。2024 年养元饮品研发费用为 4404 万,同比下滑 17%,在总营收中的占比更是只有 0.7%。凭借自身打造爆款的能力,若养元饮品能够推出更具性价比且符合当下健康消费趋势的新品,或许能吸引到一批年轻消费群体。

渠道方面,养元饮品已经在持续推进 " 全域深分销模式 ",到 2024 年底的经销商数量增长到了 2699 家。不过在此过程中也应该注意对线上渠道的布局,至少就目前来看,养元饮品的营收仍然过于依赖线下经销商。

养元饮品介入半导体赛道本身并没有错,只是左手投资、右手主业的双策略并行或许更能够降低经营风险。否则花光净利润后,一旦在半导体行业投资失败,再想逆转恐怕难如登天。