{kind=link}

2025,家电零售冲向“全渠道”

2025 年家电行业迎来多重利好。国家相关部门推出的 " 国补 " 以旧换新政策有效推动了家电行业的回暖。2025 年 " 五一 " 假期国内家电线上市场增长迅猛,零售额、零售量分别同比增长 24.7% 和 12.4%,线下市场同样表现良好 。此外,新兴市场对家电产品的需求也保持较强韧性,为行业提供了支撑 。

家电市场从去年到今年 Q1,线上线下持续双增长。而家电零售正经历 " 线上线下一体化 " 的深度变革,家电零售全渠道成为发展重心。我们观察到,家电零售商、品牌商以平台电商和线下门店零售为基础,同时发力内容电商、即时零售等新兴渠道把握增长红利。

线下零售扩张、货架电商放缓、新兴渠道增长快

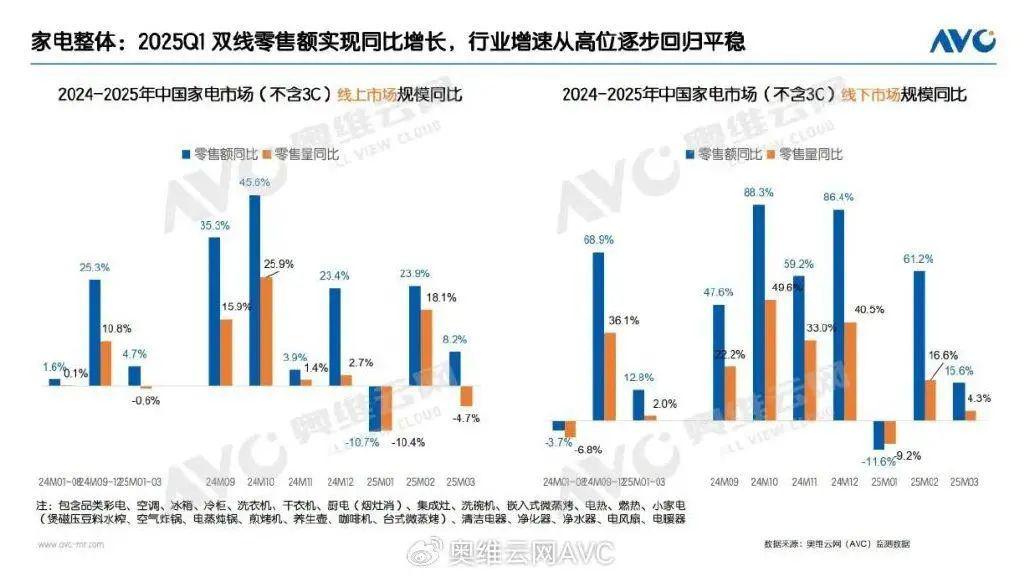

2025 年第一季度,社会消费品零售总额 124671 亿元,同比增长 4.6%,比上年全年加快 1.1 个百分点。据奥维云网(AVC)监测数据,2025 年 Q1 中国家电市场(不含 3C)零售额同比稳步上扬,线上零售额同比 4.7%,线下零售额同比 12.8%,随着国补的常态化,家电市场从高增长进入稳增长。

(图源:奥维云网)

根据我们观察,家电全渠道发展的关键动向。

一是、线下零售依然是主角,电商平台和品牌们仍在争相布局线下门店。

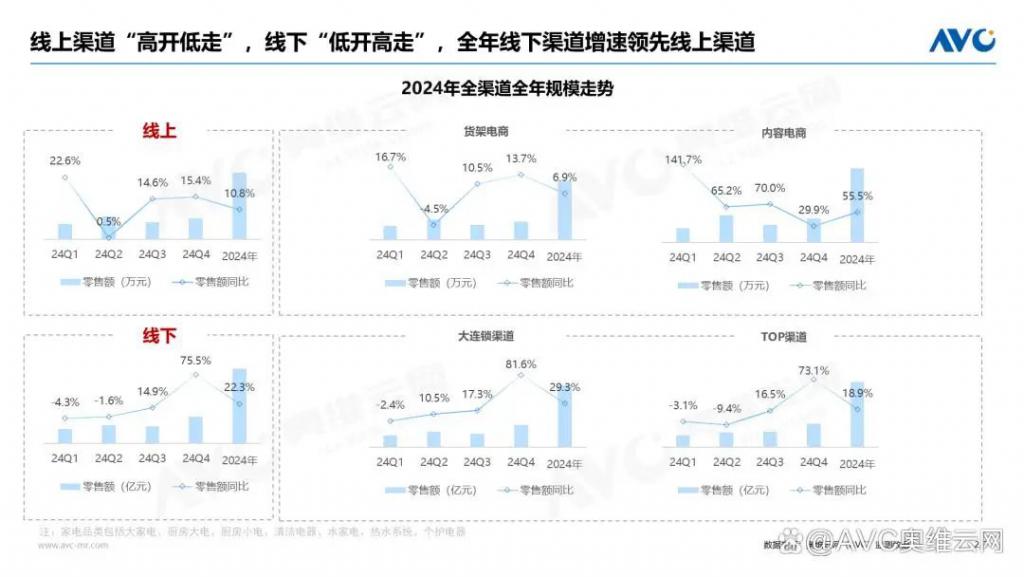

根据奥维云网监测显示,2024 年线下渠道以 22.3% 的全年增速强势复苏,大连锁渠道表现尤为亮眼。

以京东为例,其财报披露 2025 年一季度京东 3C 家电实现营业收入 1442.95 亿元,同比增长 17.1%,同比增速达到 2022 年以来的最高值。

针对线下渠道,京东家电家居积极践行全渠道战略。目前其已经形成京东 MALL、京东电器超级体验店、京东电器城市旗舰店以及遍布的京东家电专卖店等,不同门店业态形成全渠道门店模式。

截至 2024 年 2 月,京东家电专卖店已在全国 2.5 万个乡镇、60 万个行政村落地超 1.8 万家门店。实现了从一线省会城市到二至四线城市,再到县乡镇村的线下门店全覆盖。

而大店京东 MALL 也在持续发力。根据规划,到 2025 年年底,京东 MALL 的门店数量将达到 27 家。覆盖全国核心城市及部分高潜力二线城市。

「零售商业评论」认为,从京东线下零售网络的拓展步伐来看,其推进速度显著超越传统家电门店扩张周期。这种超常规的业态布局折射出京东深层次的战略考量——通过建立高密度的终端网点矩阵,实现线上线下融合的优势。更具战略价值的是,依托全渠道门店业态创新,其建立了供应链效率、消费场景覆盖的多层次竞争壁垒。

另一厢,天猫优品同样作为阿里的关键战略布局,目前已在全国 31 个省覆盖超过 2000 个县区,拥有超过 1.4 万家的线下数字化门店。2024 年,天猫优品 A2000 城市大店加速布局,核心商圈大店数量超过 300 家。

而在新财年,天猫优品计划新开 30 家城市超级旗舰店、300 家 A2000 大店及 1000 家家装家居店,进一步优化供给矩阵,提升门店盈利能力。

第二个动向是,线上货架电商增速放缓,内容电商成为新动力。

根据奥维云网数据显示,2024 年内容电商作为新兴渠道,凭借其创新的营销模式和强大的用户粘性,成为推动家电行业增长的新引擎。2024 年该渠道家电零售额同比增长高达 55.5%,作为对比货架电商全年零售额同比增长仅为 6.9%,

(图源: 奥维云网)

以抖音为代表的内容电商平台在家电领域也异军突起,从抖音电商生态大会公布的数据来看,2022 年 5 月 1 日 ~2023 年 4 月 30 日,抖音电商 GMV 同比增长 80%,家电行业 GMV 同比增长 109%,与此同时,抖音电商家电行业动销商家数增长 84%。

2024 年双 11 大促期间,抖音电商联合美的、海尔、格力、小米、联想等众多品牌商家参与,国补家电商品累计直播场次超 6 万场。而到今年抖音电商持续承接国补政策,并通过直播、短视频、货架多种服务场景激发家电消费。

家电品牌也同样在发力内容电商。比如 4 月 26 日 -4 月 27 日,美的空调线上业务部长贾虎联手头部主播贾乃亮,打造以 " 清凉‘贾’到,‘虎’力全开 " 为主题的专场直播。结合前日贾乃亮直播间数据,两场直播累计销售额超 1.2 亿元(不含国家补贴)。

还有 4 月 28 日,美的冰箱在京东旗舰店和京东五星电器抖音直播间举办了一场直播。美的冰箱事业部国内营销公司总经理周一帝直播 " 出圈 "。

再如直播也已成为格力电器渠道变革方向之一。随着董明珠 2020 年直播首秀以来,已经频频在直播间站台。而最新消息,董明珠与孟羽童又将共同开启直播。

还有海信,此前海信抱着尝试的心态开始布局抖音电商,并发现在抖音电商里,通过直播与短视频内容筛选出来进入店铺的用户,对产品配置有更高要求。大机型、高价产品成为主力销售类目。海信也将内容电商做重点布局。

即时零售,家电赛道爆发点

即时零售作为融合线上线下优点的新型零售模式,正逐渐拓宽消费场景,满足消费者即时性需求。

从行业数据来看,2024 年中国 3C 家电零售市场规模达 1.2 万亿元,而即时零售消费电子市场规模预计 2026 年超千亿元,2021-2026 年复合增长率 68.5%,展现出强劲的增长势头。

我们认为,家电即时零售核心能力可概括为三个战略维度,一是人货场精准匹配,依托动态需求洞察实现 SKU 敏捷迭代,打通供需链路;二是分钟级履约能力,构建 " 即时配送 + 送装一体 " 的服务铁军,打造商品 + 服务生态;三是近场化业态创新,突破即时零售物理边界,以用户生活圈重构商业触点。

再从市场竞争角度来看,家电即时零售大战已经打响。

京东在家电即时零售领域展现出系统性竞争优势,其战略布局已形成环环相扣的护城河。其大家电即时配送覆盖大多数地级市,通过专业配送站实现 " 送装一体 " 服务。同时其线下 1.8 万家京东家电专卖店也是 " 服务中心 "。

除了京东,在家电即时零售竞赛场上美团闪购等即时零售平台计划进军家电领域,拓展数码家电闪电仓。此前,美团发布即时零售品牌 " 美团闪购 ",定位 "24 小时陪伴消费者的新一代购物平台 ",联合全国近 3000 个县市区的零售商、品牌商与本地中小商家。

比如美团闪购最近启动 " 超级国补周 ",已落地北京、上海、深圳、江苏、云南、重庆、长沙、太原、西安、长春、大连、厦门、杭州等省份和城市。美团闪购上线了国补专属履约服务,在部分地区,美团闪购还将联合家电品牌推出空调半日送装服务,实现国补空调 " 即买即送即装 "。

我们认为,家电即时零售正催化行业底层逻辑变革,其本质是通过供应链重构与场景革命,将传统家电消费的 " 计划性购买 " 转化为 " 即时性服务 "。未来各平台间核心竞争在于几点,其一,分布式仓储网络重构供应链效率,依托前置仓 + 云库存模式,将家电 SKU 响应时效从周级压缩至小时级;其二," 送装一体 " 物流体系重塑服务标准,通过自建专业团队破解行业性安装滞后痛点,送装渗透率形成服务壁垒;其三,近场化场景创新开辟增量空间,家电专卖店转型社区服务中心等模式,推动消费场景从卖场向生活圈渗透。

本文来自微信公众号 " 零售商业评论 "(ID:lssync),作者:零售商业评论,36 氪经授权发布。