{kind=link}

大行“钱紧”,存款降息潮后,同业存单收益率不降反升,6月到期规模超4万亿

财联社 5 月 27 日讯(编辑 杨斌)存款降息潮开启后,由于大行存款流失,负债压力再现,同业存单收益率不降反升。近一周,一年期 AAA 同业存单收益率已上行了 4BP。另外,同业存单即将迎来到期高峰,6 月到期规模超过 4 万亿元。

业内认为, 银行信贷投放下降,负债与存单发行压力可控。同时," 存款搬家 " 后现金理财等产品的规模增长会再次驱动同业存单的配置需求。

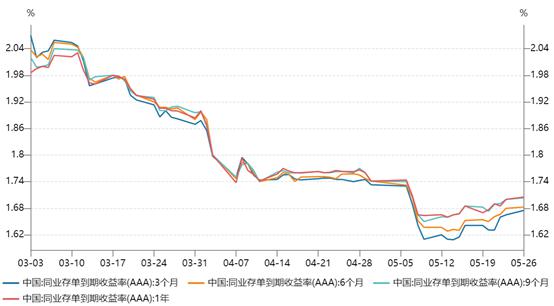

5 月 20 日,国有大行开启了新一轮存款降息潮。不过,同业存单收益率并未跟随下降,反而震荡上升。一年期 AAA 同业存单到期收益率一周以来已上行了 4BP 至 1.71%,5 月以来自低点上行了至少 5BP。其他期限同业存单收益率也普遍上行,3 个月和一年期的上行幅度更明显。

图:AAA 同业存单到期收益率近期走势

(资料来源:Wind 数据,财联社整理)

事实上,5 月以来银行间资金面虽有波动但整体偏松。在 5 月初政策利率与存款准备金率 " 双降 " 后,同业存单收益率一度下行至阶段新低,3 个月期触及 1.60%。为何在国有大行开启存款降息潮后,同业存单利率不降反升?

国海证券固收首席靳毅指出,一方面政府债供给高峰、税期等对资金面有所扰动,另一方面,国有大行下调存款利率," 存款搬家 " 现象可能再次出现,居民存款预计将部分转向非银,银行负债端面临流失风险。在此情况下,银行或通过同业存单补充流动性,市场担忧存单供给压力上升,对存单利率形成压制。

国有大行的资金融出水平从 3 月起开始修复,近期又有明显下降,显示银行负债压力有所增大。Wind 数据显示,5 月 15 日后国有大行的日度融出规模从 4 万亿下降到 3 万亿附近。

在供给方面,同业存单在 6 月即将迎来到期高峰,接续融资需求巨大。数据显示,6 月同业存单的偿还规模在 4.16 万亿元,而 2-5 月同业存单的月偿还规模都在 2.5 万亿元左右。

复盘 2024 年 " 存款搬家 " 效应对同业存单走势的影响,浙商银行 FICC 团队今日发文认为,在 " 存款搬家 " 之初,银行体系融出大幅减少,商业银行负债压力显现,同业存单发行显著扩容,确实会使存单市场利率上升。不过," 存款搬家 " 后非银产品规模激增,非银产品配置发力后市场会再次转为需求驱动。

对于 6 月的供给压力,靳毅认为,6 月的存单到期高峰主要是因为 3 月时信贷需求增长,银行发行了大量的 3 个月期同业存单。但进入二季度后,信贷投放规模下降,银行负债端压力相对减轻,存单净发行压力可控。此外,大行净融出规模虽有所下降,但仍维持在 3 万亿元以上,与 1-2 月时的紧张情形有不小的差距,表明大行负债端压力可控。

浙商银行 FICC 团队认为,本轮存款利率下调引发的 " 存款搬家 " 对于同业存单的影响相较 2024 年 4 月更小。当下同业存单发行人提价意愿积极,但期限以 3M 以内为主,1Y 期存单发行供给冲击有限。随着存款流向非银体系,货币基金和现金理财类替代产品规模增长,同业存单将在再投资配置需求下完成供需切换后的行情。

站在比价的角度,存单提价后,与资金价差走阔。在资金利率变化不大的情况下,一年期同业存单与 DR007 的价差升至 10bp 左右。

华创证券固收首席周冠南建议,1y 国股行存单在 1.7% 及以上可增配。OMO 降息 10bp 后,DR007 从 1.6-1.7% 的波动区间下沿至 1.5-1.6% 附近。若央行不诉求收紧,DR007 或在 1.5-1.6% 的区间波动,1 年期国股行存单定价或在 1.6%-1.7% 的窄区间震荡。