{kind=link}

华森制药2024年财报:净利润飙升134.66%,但研发投入占比仍显不足

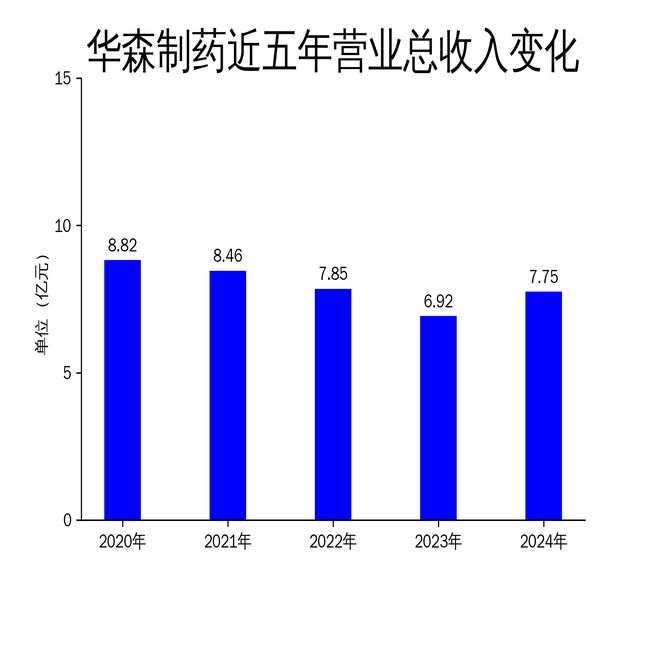

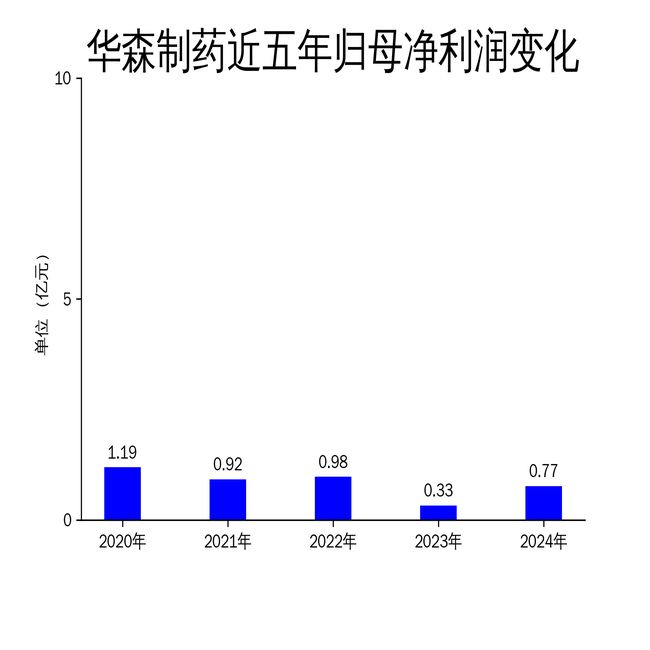

2025年5月6日,华森制药发布了2024年年报。报告显示,公司实现营业总收入7.75亿元,同比增长12.04%;归属净利润0.77亿元,同比增长134.66%;扣非净利润5121.03万元,同比增长146.94%。尽管业绩大幅增长,但研发投入占比仅为9.43%,远低于行业平均水平,未来创新驱动能力存疑。

业绩大幅增长,但依赖单一产品

华森制药2024年业绩表现亮眼,营业总收入同比增长12.04%,归属净利润更是大幅增长134.66%。这一增长主要得益于公司五大独家中成药的强劲表现,其中甘桔冰梅片销售收入同比增长29.97%,六味安神胶囊销售收入同比增长23.38%。然而,公司对单一产品的依赖度较高,五大独家中成药收入占总收入的比重较大,一旦市场环境变化或竞争加剧,公司业绩可能面临较大波动。

此外,公司经营活动产生的现金流量净额为1.62亿元,占净利润的210.83%,显示出较好的净利润质量。但值得注意的是,经营活动产生的现金流量净额较上年同期下降26.25%,主要原因是上年同期收到受限资金解封转回,而本期无相关事项。剔除这一特殊因素后,报告期内经营活动产生的现金流量净额同比增加33.10%,表明公司现金流状况有所改善。

研发投入不足,创新驱动能力存疑

尽管华森制药在2024年加大了研发投入,达到7303.24万元,占营业收入的9.43%,但与行业领先企业相比,这一比例仍显不足。公司在创新药研发方面取得了一定进展,报告期内共提交了4项创新药物化合物发明专利申请,其中1项已获得授权。然而,公司在研管线主要集中在肿瘤免疫和实体瘤领域,适应症覆盖范围有限,未来创新驱动能力存疑。

此外,公司在仿制药和中成药研发方面也取得了一定成果,报告期内新立项项目6项,完成中国注册申报4项(含特医食品1项),获得药品注册批件项目3项。然而,随着集采常态化,仿制药市场竞争加剧,公司未来在仿制药领域的盈利能力面临挑战。

市场拓展成效显著,但电商渠道占比偏低

华森制药在2024年积极拓展市场,覆盖全国近12000家等级公立医院和近16000家基层医疗机构。公司五大独家中成药收入同比增长21.71%,显示出较强的市场竞争力。然而,公司电商渠道销售额仅为1300万元,同比增长116.67%,占总收入的比重较低,未来在电商渠道的拓展仍有较大空间。

此外,公司重点中成药甘桔冰梅片、八味芪龙颗粒、六味安神胶囊均获批国家首家中药二级保护品种,进一步巩固了公司在中医药领域的市场地位。然而,随着市场竞争加剧,公司未来在中医药领域的市场份额可能面临挑战。

总体来看,华森制药2024年业绩表现亮眼,但研发投入占比不足、对单一产品依赖度较高以及电商渠道占比偏低等问题仍需引起重视。未来,公司需加大研发投入,拓展产品线,提升创新驱动能力,以应对市场竞争和行业变化。

本文源自:金融界

作者:智研