{kind=link}

又一只潮玩冲击港股IPO!52TOYS会成为下一个泡泡玛特吗?

在泡泡玛特港股市值创新高之际,另一家中国潮玩公司即将登陆港交所。

近日,诞生于 2015 年的 52TOYS 向港交所递交 IPO 招股书冲击主板上市,成为继泡泡玛特和 Bloks 之后第三家在香港上市的内地玩具制造商。

目前,52TOYS 与迪士尼的玩具总动员系列等数十个全球知名品牌建立了长期合作关系,同时也开发有自己的知识产权。

截至 2024 年 12 月 31 日,52Toys 拥有超过 100 个自有及授权 IP,其中包括 35 个自有 IP 和 80 个授权 IP。根据灼识咨询,公司的蜡笔小新和猫和老鼠产品系列在 2024 年位列中国同类 IP 产品第一。

"IP 中枢 " 构建护城河,销售网络触达 470 万会员

据招股书介绍,52Toys 的核心竞争力在于其独创的 "IP 中枢 " 战略。

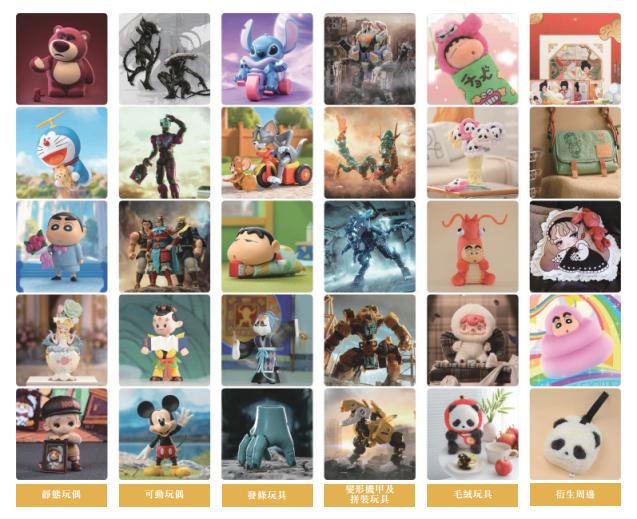

公司提供不同形态的 IP 玩具,包括静态玩偶、可动玩偶、发条玩具、变形机甲和拼装玩具、毛绒玩具及衍生周边。

这种多品类运营能力在 IP 玩具行业相对稀缺,公司年均推出超过500 款新 SKU,截至最后可行日期拥有近 2800 个 SKU 可供销售。根据灼识咨询数据,52TOYS 在中国多品类 IP 玩具公司中排名第二,在中国 IP 玩具公司中排名第三。

依赖于不断增长的 IP 矩阵和产品线,财务数据显示,公司收入从 2022 年的 4.63 亿元人民币增长至 2024 年的 6.30 亿元,复合年增长率达 16.7%。

其中,授权 IP 产品销售占比 64.5%,自有 IP 产品占比 24.5%,外部采购产品占比 10.8%。从销售渠道看,经销商销售占比 66.8%,直营占比 30.9%,委托销售占比 2.1%。

值得关注的是,和泡泡玛特类似,52Toys 发海外市场收入也在近年来实现了爆发式增长,从 2022 年的 0.35 亿元飙升至 2024 年的 1.47 亿元,复合年增长率超过 100%。

具备全产业链运营能力和完善的销售网络布局同样为 52TOYS 构筑了竞争优势。

招股书显示,是业内少数几家实现全产业链运营的领先中国公司之一,覆盖 IP 孵化开发、产品设计、柔性供应链到全域销售渠道各个环节。截至 2024 年 12 月 31 日,公司拥有85 名内部设计师,并与超过 40 名全球艺术家合作。

此外,52TOYS 还建立了 " 线上 + 线下 "、" 直营 + 经销 " 的销售网络。截至 2024 年 12 月 31 日,公司拥有 336 家中国经销商和 90 家海外经销商,终端网点超过 20000 个。截至最后可行日期,累计拥有超过 470 万注册会员。

万达电影高调入股,引发想象空间

递交招股书之前的一周,万达电影宣布入股 52TOYS,使后者估值跃升超过 42 亿元,一度引发市场热议。

公告显示,万达电影子公司北京影时光电子商务有限公司拟与关联方上海儒意星辰企业管理有限公司将通过认购股份和新增注册资本的方式,合计出资 1.44 亿元,交易完成后,两家公司合计持有乐自天成(52TOYS 的母公司)7% 股份。

万达电影着重表示,他们将与 52TOYS 开展战略合作,双方将在 IP 玩具产品的开发及售卖、市场营销和其他相关领域展开战略合作,充分发挥各自优势,实现互利共赢。

分析指出,下一个阶段,52TOYS 或许要把 IP 孵化和延展 IP 玩具边界视作新的发展重点,而万达电影的注资可以给人以无限的想象空间。

上半年海外销售额翻番,押注出海前景

和泡泡玛特类似,52TOYS 同样将其未来增长押注在海外市场。

创立两年后,52TOYS 宣布进入日本市场,2018 年进入美国市场;2022 年布局海外电商渠道;2023 年开始,陆续在泰国、马来西亚、北美、新加坡、印尼等地设立授权品牌店。

目前,52TOYS 已成功进入东南亚、日韩及北美等关键市场,拥有 16 家海外授权品牌门店。预计东南亚 IP 玩具市场将从 2024 年的 181 亿元增长至 2029 年的 451 亿元,复合年增长率 20%。

公司透露,今年上半年,52TOYS 的海外销售额同比增长了 250%。其中,北美地区的销售额较去年翻了四倍;日本地区是去年同期的三倍;东南亚地区更是较去年增长了十倍。

招股书显示,对比成熟市场,日本和美国 IP 玩具市场前三大企业分别占据 72.2% 和 49.3% 的市场份额,而中国前十大公司仅占 46.1%,预示着行业整合空间巨大。

52TOYS 计划未来在中国开设超过 100 家品牌店,在海外建立超过 100 家自营品牌店,充分受益于行业发展红利。招股书表示,凭借其市场地位、产品创新能力和全球化布局,有望在中国 IP 玩具市场的整合浪潮中继续保持领先优势。