{kind=link}

光大期货:5月30日软商品日报

热点栏目

热点栏目

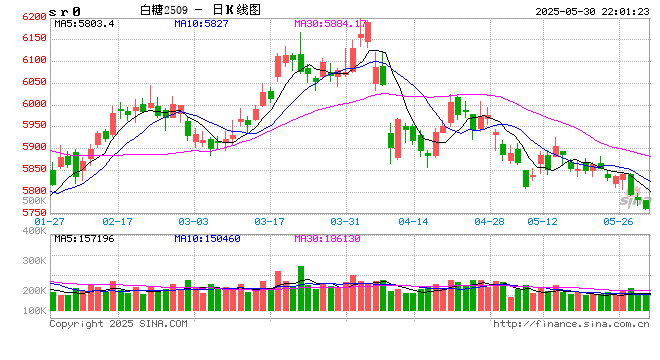

白糖:

消息方面,巴西最新双周压榨数据公布,5月的上半月,中南部地区甘蔗压榨量为4231.9万吨,同比降幅收窄至6.09%。食糖产量240.8万吨,同比降幅6.80%;乙醇产量17.79亿升,同比降幅11.29%。现货报价方面,广西制糖集团报价6100~6190元/吨;云南制糖集团报价5890~5930元/吨,报价持稳。原糖方面,昨日压榨数据公布后,前期天气问题对于产量的影响显现,期价从低点反弹。但对于本榨季估产的定性暂时不变,未来仍需再根据压榨数据再次评估。国内方面,现货成交一般,暂无亮点,昨日夜间期价仍表现较弱,并未跟随原糖反弹。市场对于未来进口担忧情绪不改,继续持弱势看法,端午假期将至,注意持仓风险。

棉花:

周四,ICE美棉下跌0.46%,报收65.03美分/磅,CF509下跌0.08%,报收13320元/吨,主力合约持仓环比减少10069手至55.25万手,新疆地区棉花到厂价为14459元/吨,较前一日增加6元/吨,中国棉花价格指数3128B级为14578元/吨,较前一日上涨6元/吨。国际市场方面,宏观层面仍是主要影响因数,美国关税政策再起变数,美国国际贸易法院裁定特朗普关税政策无效。但24小时之内,该裁定被作废,特朗普关税政策重新生效。关税政策反复无常,美元指数与美元价格共振走弱。国内市场方面,郑棉期价窄幅震荡,当前国内新棉正常生长中,新棉预计丰产,陈棉库存位于近年来同期低位水平,但短期并无短缺担忧,需求端下游纺织企业开机负荷稳中略降,纺织企业产成品库存小幅增加。综合来看,郑棉没有太多利空驱动,但上行驱动更为有限,预计短期郑棉在当前区间震荡运行为主,下方不看太深,后续关注国际形势、国内政策、天气情况等。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。

新浪合作平台光大期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民