{kind=link}

光大期货:5月7日有色金属日报

热点栏目

热点栏目

铜:

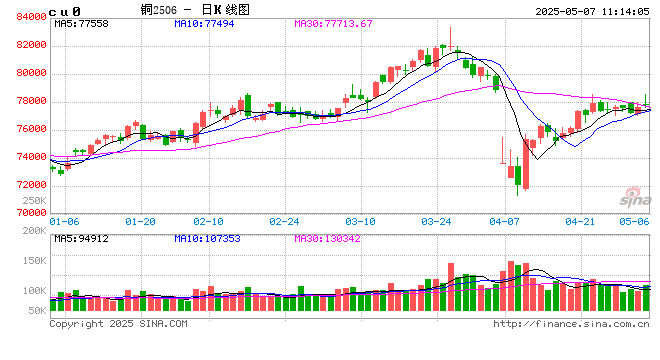

隔夜LME铜震荡走高,上涨1.75%至9520美元/吨:SHFE铜主力上涨0.84%至78320元/吨;国内现货进口小幅盈利。宏观方面,海外方面,美国财政部长贝森特重申,美国财政部正处于“预警轨道”,并重申美国政府永远不会违约,并承诺财政部不会使用“花招”绕过债务上限。另外, 美国财政部拍卖420亿美元10年期国债,整体结果稳健,多个指标健康。库存方面,LME库存下降1675吨至195625吨;SMM周二统计全国主流地区铜库存环比节前减少0.11万吨至12.85万吨。宏观方面美政府态度持续软化,基本面方面4月以来铜需求旺季成色较足,快速去库下一度呈现紧张态势,这也使得国内现货升水持续走高。宏观和基本面共振下,暂时看不到大幅看空的理由,铜价上看至78000~80000元/吨区间。投资者须关注的是当铜价再次进入高价位区间,下游的接受度,以及5月下旬旺季面临转弱阶段时,铜价基本面以及库存表现,届时去判定铜价是否出现冲高回落的风险。

镍&不锈钢:

隔夜LME镍涨1.69%报15690美元/吨,沪镍跌0.21%报124290元/吨。库存方面,昨日LME库存减少336吨至200082吨,国内 SHFE 仓单减少183吨至24125吨。升贴水来看,LME0-3月升贴水维持负数;进口镍升贴水维持下跌50元/吨至100元/吨。不锈钢方面,原料端镍铁小幅转弱,据Mysteel调研了解,5月6日,华南某主流钢厂高镍铁招标价940元/镍(舱底含税),交期5月中下旬,但铬铁延续偏强,成本支撑依旧有效,供应端出现减产迹象,节前周度库存呈现明显去化,短期不锈钢价格仍将震荡运行,下方成本托底,上方需求制约。新能源方面,MHP供应偏紧稍超预期,硫酸镍需求端或有压力。一级镍方面,周度社会库存延续累库,国内过剩压力渐显。短期政策影响下,镍矿表现相对偏强,不宜过度看空,但如果国内一级镍延续累库,则对镍价压力逐渐凸显。

氧化铝&电解铝:

节后首日氧化铝震荡偏强,隔夜AO2509收于2715元/吨,涨幅0.85%,持仓增仓1996手至28.96万手。沪铝震荡偏强,隔夜AL2506收于19760元/吨,涨幅0.55%。持仓增仓2079手至18.58万手。现货方面,SMM氧化铝价格持稳在2896元/吨。铝锭现货由平水收至贴水20元/吨,佛山A00报价回落至19780元/吨,对无锡A00贴水70元/吨,下游铝棒加工费多地持稳,新疆南昌广东无锡上调50-100元/吨;铝杆1A60加工费持稳,6/8系加工费持稳,低碳铝杆加工费下调216元/吨。氧化铝市场消息动态偏少,节后在电解铝带动下或有小幅反弹,后续随着外矿价格走低,新增产能以及部分检修产能回归,下游备货节奏放缓。氧化铝延续过剩格局。基于边际过剩与成本中枢下移逻辑,以逢高布空为主,阶段抄底为辅。节前新疆铁皮发运受阻问题,主消费地到货量受到一定影响。铝锭去库速度开始放缓、整体去库有限,节内集中到货量偏高,需求在缓速下滑后韧性不足,库存转为累库压力后转弱。

工业硅&多晶硅:

节后首日多晶硅震荡偏弱,主力2506收于36410元/吨,日内跌幅2.39%,持仓减仓510手至53756手;SMM多晶硅N型硅料价格40500元/吨,最低交割品N型硅料价格40500元/吨,现货对主力升水扩至4090元/吨。工业硅震荡偏弱,主力2506收于8325元/吨,日内跌幅2.57%,持仓增仓12934手至17.95手。百川工业硅现货参考价9637元/吨,较节前最后交易日下调128元/吨。最低交割品#553价格降至8650元/吨,现货升水扩至280元/吨。节前贸易商清货压价,下游备货意愿低于往年。节后下游需求失速压力仍在,工业硅受下游负反馈难以摆脱探底节奏,多晶硅生产调整调节度较高,节后大跌空间相对工业硅有限,窄幅回调为主,可考虑近远月价差收敛机会。重点关注分布式光伏退坡后,是否新出台大规模基建或光伏装机强制考核政策,届时或引发超跌反弹。

碳酸锂:

昨日碳酸锂期货2507合约跌1.51%至65260元/吨。现货价格方面,电池级碳酸锂平均价跌850元/吨至67100元/吨,工业级碳酸锂跌850元/吨至65400元/吨,电池级氢氧化锂(粗颗粒)下跌250元/吨至67360元/吨,电池级氢氧化锂(微粉)下跌250元/吨至72505元/吨。仓单方面,昨日仓单库存增加1759吨至35236吨。供应端,前期价格连续下挫,低价压力下, 上游陆续有停减产动作,周度产量14483吨,折7天环比减少3吨,5月预计整体供应量环比下降,但是需要注意仍然有项目在爬坡和投产过程中,且矿山/一体化项目成本有降幅明显。需求端, 5月磷酸铁锂预计产量环比增加4.5%至276150吨,三元材料环比增长1.4%至64615吨,日均消耗碳酸锂环比增长1%。下游有一定逢低补库动作,下游库存水平持续增高,实际采购力度也将有限。库存端,整体社会库存仍在累库中,尽管周度累库幅度已经有所减少,但库存拐点是否来临有待观察。锂价连续下跌至近年来最低价格,供需双弱格局之下,如若没有出现大面积停减产,对价格仍偏悲观。但需要注意的是,当前价格水平之下,下跌空间也较为有限,但基本面疲软造成上涨阻碍。

新浪合作平台光大期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民