{kind=link}

明德生物2024年财报:营收腰斩,扣非净利润亏损扩大,急危重症领域能否力挽狂澜?

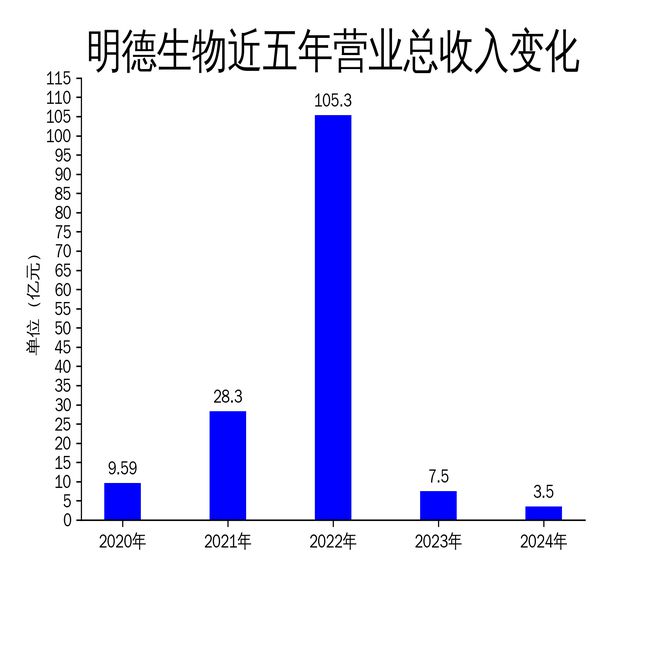

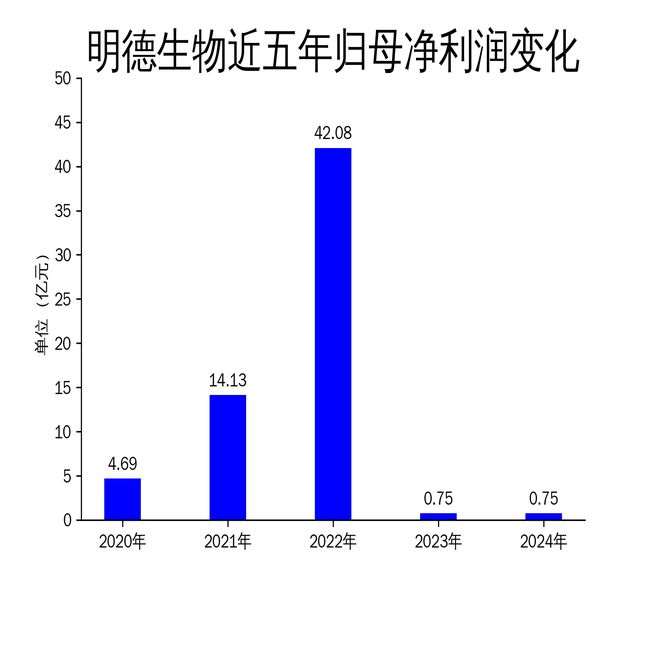

2025年5月6日,明德生物发布了2024年年报。报告显示,公司2024年营业总收入为3.50亿元,同比下降53.30%;毛利润为1.89亿元,同比减少53.56%;归属于上市公司股东的净利润为0.75亿元,同比微降0.54%;扣除非经常性损益后的净利润亏损扩大至1.40亿元,同比下降12.74%。明德生物主要从事体外诊断试剂和诊断仪器的研发、生产、销售和服务,聚焦急危重症领域,提供综合解决方案。尽管公司在急危重症信息化解决方案等领域持续创新,但整体业绩表现不佳,面临多重挑战。

营收大幅下滑,集采政策冲击显著

明德生物2024年营业总收入仅为3.50亿元,较2023年的7.50亿元大幅下降53.30%。这一下滑趋势自2022年达到105.30亿元的历史高点后便持续加剧。2023年营收骤降至7.50亿元,降幅高达92.88%,而2024年进一步下滑至3.50亿元。公司解释称,营收下降的主要原因是集采政策导致产品价格大幅下降,进而影响了整体收入。

集采政策对体外诊断行业的冲击尤为明显。明德生物的核心产品,如免疫诊断试剂和分子诊断试剂,均受到集采价格下调的影响。尽管公司在急危重症信息化解决方案等领域持续投入,但这些新业务的收入增长未能弥补传统业务的下滑。此外,终端客户回款困难,信用风险增加,公司不得不对部分高风险客户计提坏账准备,进一步压缩了利润空间。

扣非净利润亏损扩大,资产减值压力凸显

2024年,明德生物扣除非经常性损益后的净利润亏损扩大至1.40亿元,同比增加12.74%。这是公司连续第二年出现扣非净利润亏损,2023年亏损为1.24亿元。亏损的主要原因包括集采价格下降、客户回款困难以及资产减值。

公司在2024年对部分存货与固定资产计提了减值准备。由于产能持续扩张,固定资产金额较大,导致折旧费用较高,进一步加剧了亏损。此外,公司部分存货存在减值迹象,计提存货跌价准备也对净利润产生了负面影响。尽管公司在急危重症信息化解决方案等领域取得了一定进展,但这些业务的盈利能力尚未完全释放,无法有效抵消传统业务的亏损。

急危重症信息化解决方案:未来的增长引擎?

尽管整体业绩不佳,明德生物在急危重症信息化解决方案领域的表现值得关注。公司通过“软件开发 硬件销售 认证咨询”的模式,提供胸痛中心、卒中中心、创伤中心等信息化解决方案,优化院前、院中及院后救治流程,实现患者急救全流程闭环管理。

2024年,公司急危重症信息化解决方案在多个医院项目中取得了显著成果。例如,湖北省英山县人民医院荣获智慧胸痛中心建设最佳解决方案金奖,成为全国唯一一家获此殊荣的县级医院。此外,公司还推出了多中心解决方案、区域急危重症一体化平台等新产品,进一步巩固了在急危重症领域的市场地位。

然而,尽管急危重症信息化解决方案业务前景广阔,但其收入占比仍然较低,短期内难以成为公司业绩的主要支撑。公司需要在技术创新和市场拓展方面加大投入,以提升该业务的盈利能力。同时,如何平衡传统业务与新业务的发展,将是明德生物未来面临的重要挑战。

明德生物2024年财报显示,公司在急危重症信息化解决方案等领域的创新努力值得肯定,但整体业绩表现不佳,营收大幅下滑,扣非净利润亏损扩大。未来,公司需要在应对集采政策冲击、提升新业务盈利能力等方面采取更加积极的措施,以实现业绩的全面复苏。

本文源自:金融界

作者:智研