{kind=link}

【菜系周报】美豆油扰动ICE菜籽走势,国内菜籽进口仍有悬念

热点栏目

热点栏目

来源:CFC商品策略研究

作者 | 中信建投期货 研究发展部 石丽红

研究助理涂标

本报告完成时间 | 2025年5月18日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本周市场焦点集中在美国45Z法案,生柴悬念导致植物油波动剧烈,ICE菜籽亦受到外生冲击。相比而言菜粕主要受05合约交割压力约束,整体偏弱运行。预计下周菜系油粕仍将受到外围信息干扰,波动率维持在偏高水平。就自身供需而言,目前悬念仍在于6.10号之后加菜籽进口意愿是否受到显著约束,以及新季加菜籽的播种情况。

美国生柴政策反复,美豆油扰动ICE菜籽走势

本周美国生物柴油税收抵免时间延期以及RVO义务量调整的消息对美豆油造成较大扰动,外盘先扬后抑,导致ICE菜籽触顶后显著回落。目前来看ICE05合约在700加元/吨出现较大阻力,但随着旧作库存的不断消耗,预计ICE07合约仍有向上潜力。总的来说,2025年1-2月美国生柴原料中菜籽油用量同比出现了明显下滑,后期能否受益于45Z法案的调整尚未可知,市场对加菜油能否被纳入美国生柴原料的原产地存在较大分歧。

加菜籽旧作压榨消耗相对较多,但环比可能下降

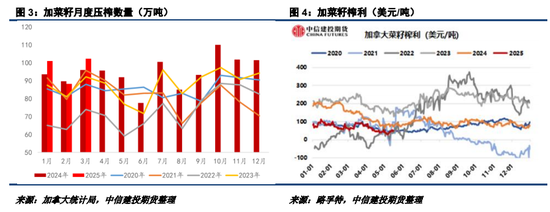

虽然美国生柴中加菜油需求前景仍具有较大悬念,但从加菜籽累计压榨情况来看,24/25年度加菜籽旧作压榨消耗已经较多。24年8月-25年3月,加菜籽累计压榨约784万吨,同比增加约47万吨。不过,受近期加拿大菜籽现货价格上涨影响,加菜籽榨利有一定走弱,5-7月的压榨或环比减少。

澳菜籽产量预期上调,加菜籽或丧失对欧盟竞争力

本周USDA月度报告中预估澳菜籽产量为620万吨,相较于ABARES预估的590万吨偏多。目前来看澳菜籽在欧盟市场报价性价比高于加拿大,而澳菜籽产量的上调有可能压缩加拿大对欧盟出口份额。当前欧洲菜籽榨利出现较多反复,也受到了全球生柴需求前景悬念的冲击。

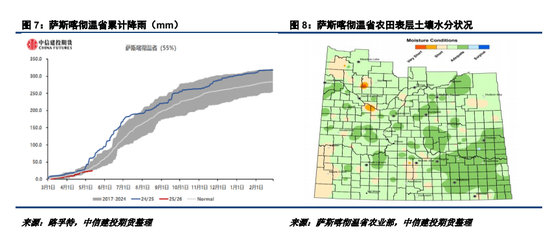

新季加菜籽播种偏快,土壤状况较好

总的来说预计5-7月加菜籽压榨和出口数量都有可能回落,但24/25年度加菜籽总体压力已经不高,继续看好ICE07合约的上涨潜力。新季展望方面,截至2025年第19周,加菜籽主产区萨斯喀彻温省菜籽播种进度为29%,去年同期约17%,进度偏快。近期加菜籽播种进度偏快主要是因为降雨偏少,天气相对晴朗。本年度加菜籽主产区累计降雨相对偏弱,但从当前的土壤水分状况来看,墒情表现尚可。

国产菜籽上市,进口菜籽仍悬而未决

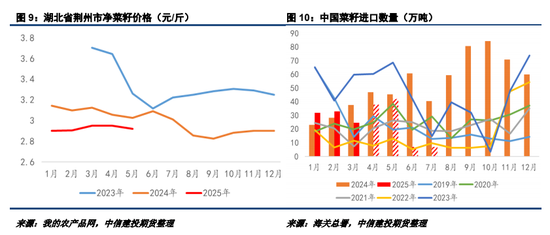

5月中旬,国产菜籽陆续上市,目前主产区荆州/绵阳/南通净菜籽价格分别为2.9/3.15/3.07元/斤左右,同比均出现下滑。2024年9月中国启动对加菜籽反倾销调查时,曾提出要保护国产菜籽产业利益,维护国内菜籽价格水平。目前调查仍在进行当中,但上周2025年第83号公告发布后,国内进口商对6月10号之后进口加菜籽已经抱有疑虑,预计6月后加菜籽进口数量环比将明显下降。

从交易层面来看,国际菜籽供需短期内偏紧的格局没有改变,欧盟、乌克兰和加拿大新季菜籽上市仍需较多时间,估值层面菜系下方存在支撑。但近期美国生柴政策的扰动以及加菜籽相对较好的播种前景,也使得多头情绪受到阶段性打压。国内方面,预计05合约交割结束后,市场将密切关注5-6月加菜籽进口的实际情况,以及“反倾销”调查进度,在品种间价差方面我们仍然倾向于逢低做多菜油、菜粕和其他品种的价差。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远