{kind=link}

民企重返土拍市场

优化土储结构已成为房企发展的关键

5 月份以来,部分财务稳健的民企开始重返土拍市场。

比如 5 月 30 日,民企敏捷集团在广州以 33.2 亿元拿下四宗地块。

同日,重庆一场土拍中,民企海成集团以 14.3 亿元成功竞得汽博地块。

较早之前的 5 月 27 日,永丰嘉信地产击退中海、金茂、绿城、保利等头部央国企房企,以 8.68 亿元的价格竞得长沙市洋湖片区一宗热门地块,溢价率 23%。

在克而瑞发布的《2025 年 1-5 月中国房地产企业新增货值 TOP100 排行榜》中,民企的身影也多了起来,拿地金额百强中有接近三成民企现身。

民企重返土拍市场释放积极信号,不过多数房企持续收紧投资策略,前 5 月依旧有超六成销售百强未重启拿地,而央国企仍然是土地市场的主导者。而无论是实力民企,还是央国企,未来都将聚焦在抗风险能力强、安全性高的一二线核心城市。

民企现身拿地国央企依旧主导土地市场

5 月 30 日,广州迎来 5 宗住宅用地出让,其中位于番禺区的 4 宗地块均被民企敏捷集团以底价收入囊中,总成交金额高达 33.2 亿元。

而敏捷集团以这 4 幅地的拿地金额位列克而瑞《2025 年 1-5 月中国房地产企业新增土地价值 TOP100》榜单第 19 位。

像敏捷集团这样的民企,在公开市场拿地并非孤例,一些区域性民企近期频繁在成都、长沙、杭州、苏州、南京等核心城市土拍市场现身,积极寻求优质资产布局机会。

5 月 27 日,长沙市岳麓区洋湖片区一宗宅地经过 24 轮激烈竞价,最终由民企永州嘉信地产以 8.68 亿元竞得,溢价率达 23%,击退中海、金茂、绿城、保利等头部央国企房企。

5 月 23 日,成都土地市场集中出让 3 宗涉宅用地,均被民营房企拿下,其中新都区一宗地块吸引了两家民企嘉禾兴地产与四川邦泰进行了 20 余轮的举牌争夺,最终被嘉禾兴地产以总价 6.03 亿元竞得,溢价率 19.67%。

不过,国央企依旧主导土地市场。

前 5 月共计 11 家房企拿地金额超百亿,其中保利发展拿地金额超过 400 亿元,绿城中国、中国金茂、华润置地、中海地产超过 300 亿元,头部房企间投资金额断层现象依旧存在。

5 月单月保利发展拿地金额超百亿,保利置业、北京建工、绿城中国等加速抢滩核心地块。

从企业性质来看,前 5 月拿地金额百强榜中,七成以上均为央国企和地方城投公司,民企占比不足三成。其中,前 5 月拿地金额 TOP10 房企中,民企只有滨江集团一家,其余清一色央国企。

投资百强累计拿地金额同比增 38%超 6 成销售百强仍未重启拿地

从投资百强总量的三个指标可以清晰地看出,企业投资积极性筑底回升。

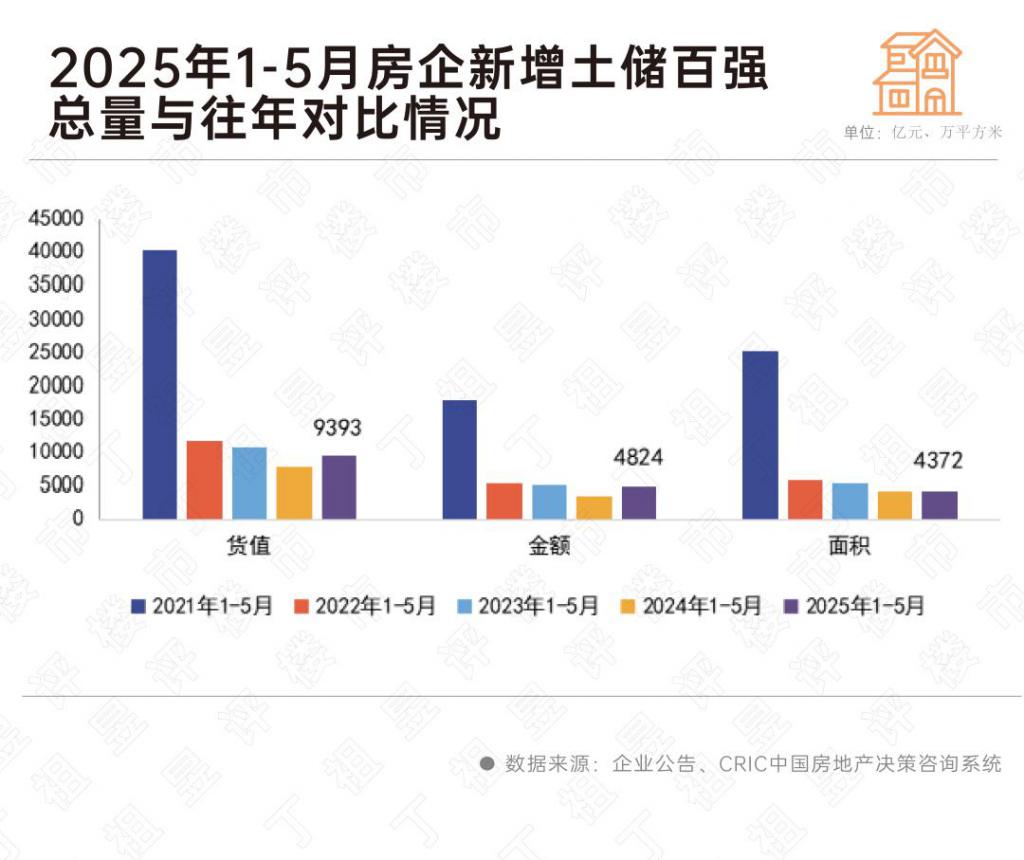

数据显示,2025 年 1-5 月份,新增土储百强房企的新增货值、总价和建面之和分别为 9393 亿元,4824 亿元和 4372 万平方米,货值同比增长 21.1%,投资金额同比增长 38%,建面同比增长 0.4%。

值得注意的是,投资金额大幅增长近四成,原因在于核心城市核心地块供应量明显提升,比如 5 月份上海、西安、杭州等城市土地成交总价超过 50 亿元。

市场格局仍集中于头部企业。

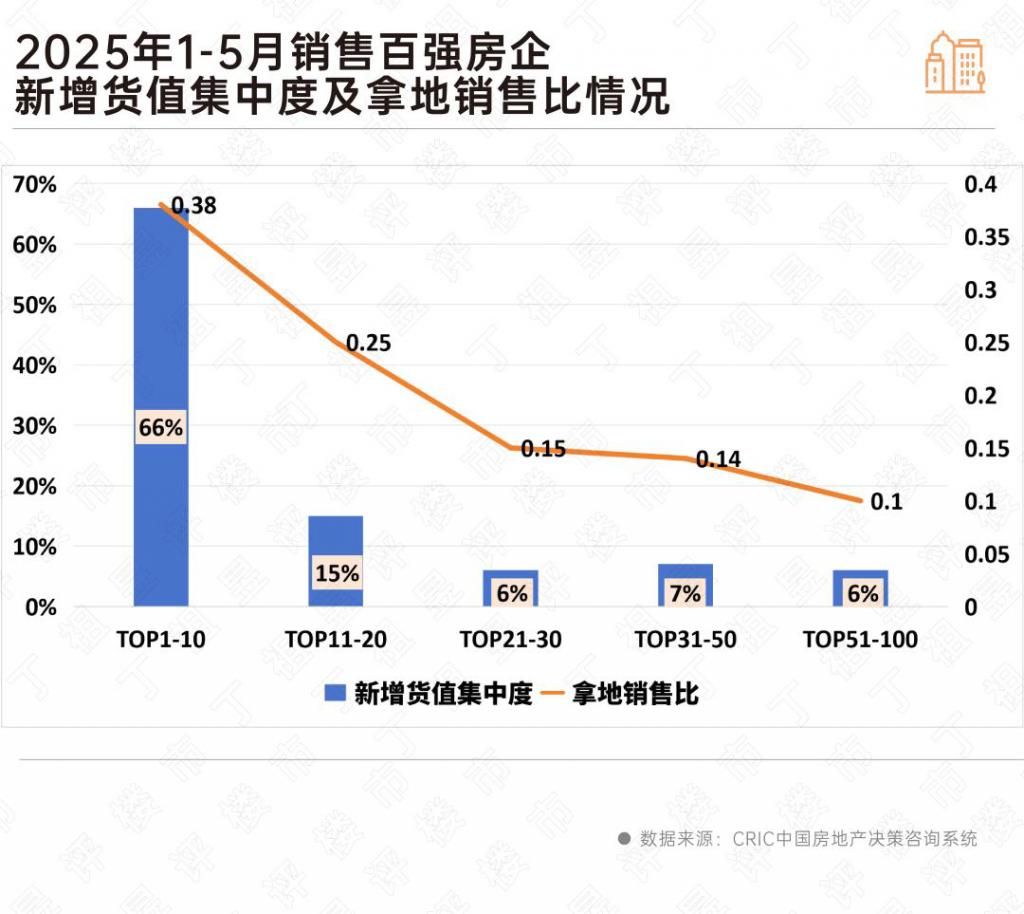

2025 年 1-5 月销售百强房企拿地集中度依然维持高位,销售 TOP10 房企新增货值占销售百强新增货量的 66%,较 2024 年末增加 4 个百分点。如果进一步到 TOP20 房企,新增货值占销售百强新增货值的 81%。

而民企重返土拍市场背后,前 5 月仍有超 6 成的销售百强未重启拿地。

拿地销售比方面,2025 年 1-5 百强房企拿地销售比稳定在 0.27,较 2024 年末提升 0.1,投资高度集中在头部企业,销售 TOP10 拿地销售比 0.38,个别头部房企如中国金茂、滨江集团、绿城中国、象屿地产拿地销售比远高于百强水平。

2025 年 1-5 月土地市场分化加剧,上海、杭州、成都等地平均溢价率均超 15%,而非核心城市、非核心区域地块对于房企的吸引力持续下降。

从房企角度来看,同时头部房企聚焦高能级城市优质土地资源的战略性增储,民企现身热点城市土地市场,并在核心城市寻求优质资产布局机会,不过目前大多数房企仍在持续收紧投资策略。

这意味着房企更加注重精准定位和项目质量把控,优化土储结构已成为房企发展的关键。

未来房企仍会聚焦抗风险能力强、安全性高的一二线核心城市,优先选择高周转、去化快、利润空间充足的项目,同时减少低能级城市的投资布局,以更好地控制风险,提升资金使用效率,从而实现稳健发展。

附:2025 年 1-5 月中国房地产企业新增货值 TOP100 排行榜

本文来自微信公众号 " 丁祖昱评楼市 ",作者:编辑部、CRIC 研究,36 氪经授权发布。

本文来自微信公众号 " 丁祖昱评楼市 ",作者:编辑部、CRIC 研究,36 氪经授权发布。