{kind=link}

产能领先、技术制衡,中国面板产业进入回报期

当全球经贸格局历经地缘重构与技术变革的双重洗礼,中国制造站上产业升级的历史隘口。新时代的命题随之而来:中国科技行业必须走出微笑曲线底部,通过更高科技含量的两端来把握技术制高点,穿破全球化的迷雾。

如何攀登微笑曲线,提升产业附加值,两条突围路径已渐次清晰。

一方面,是消费终端市场话语权的争夺。自 2018 年至今 7 年,肉眼可见的是,中国科技产品在全球的位置已经悄然上升,这在很多供应链本地化、渠道品牌高端化建设的先行者上已经有所体现:大批中国消费电子乃至家电产业链的绝对龙头,市值都在过去 7 年中取得了可观的增长。

但另一端,在核心技术自主可控方面,包括上游的电子元器件、材料与设备等产业纵深,在核心环节上,中国科技产业仍然有很多课要补,自主可控的紧迫性已经是一张必须打的明牌。而这一赛道的很多先行者的战略意义,却多少被忽视了。

作为全球消费电子终端上游核心供应环节,半导体显示属于典型的高科技制造行业,能有效提高制造业附加值,成为国家核心竞争力和锻长板的重要环节。回溯过去二十年,国内面板产业所取得的长足进步,在产业链自主可控的宏大叙事下,已逐步成为鼓舞人心的时代标杆。

显示行业的重心国别转移及整合还在加速。我们将以行业近期发生的收购整合案为切入,探寻面板行业深度整合的重要意义,而这或许也将为试图穿透全球化迷雾的其他产业者带来重要的启示。

01

震动行业的百亿并购

今年 4 月,TCL 科技耗时近半年,斥资百亿终于完成了对韩企 LGD 广州 LCD 面板厂与配套模组厂(后文合并简称 LGD 广州)的收购交割,并将之命名为 t11 基地。

这场收购的时代大背景在于:从三星苏州到 LGD 广州接连被收购,曾经风光无限的韩国面板企业至此已完全退出了 LCD TV 面板产业的竞争,一个时代正式落幕。

TCL 对 LGD 广州的收购,也注定将成为中国半导体显示产业近二十年从追赶到超越的关键里程碑——随着这场收购的完结,中国大陆面板厂将占据全球 70% 以上 LCD 面板份额,已然重构了全球显示市场的产业秩序。

图:2005-2024 全球 G6 以上面板分地区产能变化 资料来源:IHS Market

然而,有太多事后证明价值极高的交易,在当时难免面临质疑,这场交易也不例外:参与收购的中国企业是否扮演了高位接盘的角色?被收购的这条产线,是否已经是落后产能?随着外资转向 OLED,LCD 是否已经是夕阳产业?

我们不妨从交易的细节着手,回答以上诸多问题。

LGD广州,价值几何?

此次 TCL 科技并购的资产为 LGD 在广州的液晶显示面板产线及配套模组厂,是一条完整的产业链。

LGD 广州工厂早在两年前已被传要出售,长久拉锯中,也曾爆出多位买家。多家头部面板厂家纷纷参与竞标,显然已经证明了这座工厂的价值,毕竟,业内行家都相当清楚这家工厂的成色。

作为 LGD 首座海外面板厂,该项目总投资 40 亿美元,主要生产大尺寸 TV 面板,面板产能规模为 18 万片大板 / 月,配套模组厂月产能达到 230 万台。

以 2023 完整财年数据为测算起点,根据 TCL 此前公告,面板产线 2023 年净资产为 118.02 亿元,收入 63.34 亿元,净利润 6.02 亿元;配套模组线,净资产 28.39 亿元,收入 118.6 亿元,净利润 5.36 亿元。据此,两个标的公司合计净资产 146.41 亿元,净利润 11.38 亿元,合计收购价格 138 亿元,P/E 约为 12 倍,而可比公司彩虹股份 P/E 约在 14~19 倍之间。

有业内人士透露,LGD 对于设备采取 4 年折旧法,目前产线折旧已基本结束,意味着产线资产以现金或流动资产为主,基本无财务负担,有较高现金价值。市调机构迪显更直接透露,LGD 在交割时账面存留资金超过 60 亿,也就是说,TCL 科技因收购产生的现金支出交割时已收回一半。

更值得盘算的是可预期的盈利能力——随着大尺寸 LCD 需求强劲,高世代线产能渐趋紧张,从前段时间各面板厂披露的财报可见一斑。此前也有市场人士分析指出,LGD 广州这条线与国内面板厂彩虹股份规模相近,利润水平可与其对标,长期来看预计能为 TCL 贡献 20 亿以上年化利润。

新建一条 8.5 代 LCD 产线从项目开工到量产至少需要 18 个月以上时间,TCL 华星此番收购可以说是空间换时间,用新建产线一半不到的投资换取当下 LCD 盈利暴涨的窗口。

经济账之外,无形资产的考量

诸多科技产业中,中国企业都是作为弯道超车后来居上的存在,对于技术的渴求,刻在追赶者的的基因里。

2018 年,韦尔股份豪掷 152 亿元并购全球 CIS 优质资产豪威,彼时韦尔股份市值仅不到 100 亿元,作为半导体分销龙头自然知道 CIS 核心技术的重要性,而豪威的 CIS 技术通过韦尔强大的渠道,可以实现 1+1>2 的效果。

后来的故事大家也都耳熟能详了,韦尔成为仅次于索尼的 CIS 全球第二,产品成为安卓手机和车载 CIS 的一供,韦尔凭此也站稳国内半导体一哥的位置,更是带动国内 CIS 产业战略性崛起。

相似的情形正在上演。LCD 领域目前主流技术类型包括 IPS、VA 和 TN 三种。TN 诞生时间最早,凭借成熟的技术体系与低廉的成本,在市场中占据一席之地。VA 和 IPS 则属于高端液晶屏技术,能够更出色地满足广视角显示的需求。在这两者之间,VA 在对比度和画质呈现上优势显著,IPS 则以卓越的色彩表现力和更宽广的可视角度脱颖而出。基于各自特性,VA 在 TV 应用方面颇受青睐,而 IPS 在 IT 产品领域应用更广。

本次收购前,TCL 华星在大尺寸 LCD 领域主要专注于 VA 技术,LGD 广州线则拥有成熟的 IPS 技术与运营经验。拿下 LGD 广州,意味着 TCL 华星强势切入 IPS 赛道,构建起更丰富全面的技术矩阵,更直接延拓了其在 IT 等潜在增长领域的技术能力。

此时不得不提及另一重要角色—— TCL 华星 t9 产线,国内首条主攻生产高端 IT 产品及专业显示的液晶面板高世代产线,与 LGD 工厂同样位于广州,二者相距仅半小时车程。

和 TCL 华星已有的 t1 和 t2,t3 和 t4、t6 和 t7 工厂的双子星模式一样,被收购的 LGD 广州厂也有望与 TCL 华星 t9 产线组成新的双子星格局,产生 1+1>2 的协同价值:技术层面,t11 拥有的 IPS 技术对专攻 IT 等中小尺寸业务的 t9 将形成助益;由于地理位置的接近,两座工厂可以实现配套资源共享,并能够通过产能协调与分配,既承接电视面板的复苏红利,又押注 IT、车载等中小尺寸业务的增长机遇,带来更强的产业链协同能力和更显著的规模效益。

值得一提的是,原 LGD 广州重点客户包含三星、LGE 等国际大客户,收购 LGD 广州后,TCL 华星预计将直接接入原 LGD 广州客户网络,由此扩大已有客户的合作范畴,扩展战略客户名单。

历史总是惊人的相似,2020 年,立讯精密斥资 33 亿元全资收购纬创资通两家全资子公司股权,凭借这笔收购,正式进军 iPhone 手机代工领域;2023 年,精密立讯又以 21 亿元的价格成功拿下昆山世硕的多数股权,进一步壮大了立讯精密的 iPhone 代工业务。

当时的市场同样质疑立讯精密为什么要收购这两个还在亏损的资产。但很快大家发现这场收购的精妙之处,立讯精密通过收购供应链网络,成功进入苹果整机代工领域,实现从零部件供应到整机组装的跨越,市值也开启了大幅增长之路。

通过收购重点客户上游资产,切入其供应链,意味着拿到了共享国际巨头发展成果的入场券,当时的立讯和现在的华星,两者的客户战略可谓有异曲同工之妙。

总体来看,无论从可测算的财务回报,还是技术延拓、客户结构改善等无形资产层面的潜在收益来看,这笔收购的综合价值远远超过普通的财务投资,不可谓不是深思熟虑。

02

面板产业的 " 中国答案 "

TCL 科技收购 LGD 广州这个单点事件,不仅为 LCD 面板行业话语权的中韩交接画上句号,更是中国面板产业竞争力系统性提升的序幕。

面板产业链价值的核心点在面板,以 TV 为例,显示面板在终端成本的占比为 60-70%,含背光模组则达到 80-90%。一旦占据面板份额、技术和制造效率的高点,我们将站稳面板微笑曲线的高附加值部分,并带动上游的设备材料芯片,下游的智能终端齐头并进。

70%市场份额的奇点时刻

对于重资产的高科技行业,一旦掌握产能优势后,产业集群效应便开始凸显,规模优势也使得行业成本最低,最终形成强者恒强、赢者通吃的局面。

比如,为什么中国台湾地区能够在全球的半导体产业中扮演举足轻重的角色,就是由于半导体代工厂技术和产能的领先。根据最新数据,2024 年台湾代表性的半导体代工合计份额也在 70% 左右,其中台积电 62%,联电 6%,世界先进和力积电各 1%。

目前中国大陆的面板产业,也正在贴近这个 70% 份额这条 " 黄金分割线 "。

2019 年,中资面板厂合计份额达到 42%(包括京东方、TCL 华星、惠科、彩虹股份等面板厂商),历史上首次完成对日韩的超越。而此次 TCL 的收购将使中资面板市场的整体产能得到进一步提升,市场预计 2025 年份额达到 70% 左右,份额集中有利于主要面板厂产能的稳定,从而彻底掌握全球的话语权。

从 " 被动跟随 " 到 " 技术制衡 "

LGD 在出售了广州 LCD 资产的同时,宣布其未来将聚焦 OLED 业务的发展。实际上,伴随着韩厂纷纷转向 OLED、全球 LCD 产业重心向中国大陆转移,"LCD 已沦为夕阳产业,将很快被 OLED 替代 " 等言论已并非新鲜论调。

然而,中国面板企业正在用实打实的技术突破与市场表现重塑产业认知—— LCD 产业并非垂暮老朽,反而年富力强,在未来较长一段时间里,LCD 仍将是大尺寸显示领域的绝对主流。

根据洛图科技数据,2024 年,全球大尺寸液晶电视面板出货量为 2.37 亿片,同比增长 5.1%;出货面积达 1.75 亿平方米,同比增长 8.0%;LCD 在电视面板显示领域仍占据 97% 以上的出货量,占据绝对优势。甚至,即便在 OLED 渗透率较高的手机等小尺寸市场,也仍然把控着近乎半壁江山。

这种技术渗透率的悬殊对比,或许折射出商业的真相:在质量与性价比都是考量因素的消费电子领域,技术路线的选择从来不是简单的替代关系,而是成本、性能与产业链成熟度的综合平衡。

TV 大屏化浪潮正在验证和强化 LCD 的生命力。全球 TV 面板尺寸年均增长 1 英寸的行业规律,在中国市场呈现出更激进的演进态势——国内 TV 平均消费尺寸已领先国际市场 10 英寸,这直接归功于中国面板企业在 8.5/10.5 代线等先进产线的布局优势。

这种技术产能的共振效应甚至引发了全球大尺寸面板的结构性短缺:2024 年第四季度以来,65-85 英寸面板因 10.5 代线产能瓶颈出现供应紧张。目前中国企业在 65-85 英寸段掌握 70-85% 市场份额,90-115 英寸超大型面板更近乎 100%。

Mini-LED 技术的突破也是这场大屏革命的强大推动力之一。从 Mini-LED 芯片到背光模组与控制芯片,国产技术的成熟使 Mini-LED 背光加持的 LCD 在显示效果媲美 OLED 的同时,实现超过 8 万小时寿命(是 OLED 的 4 倍),功耗仅为 OLED 的一半左右。并且,以 65 吋电视为例,Mini-LED 终端价已下探至 4000 元区间,相较动辄万元的 OLED 来说,简直是碾压性优势。

Omdia 预计,搭载 Mini-LED 背光的 LCD TV 面板将于 2025 年实现对 OLED TV 的历史性超越。全球 Mini-LED TV 未来三年复合增速将达 36.6%,2025 年出货量预计达 1420 万台,而近年来 OLED TV 销量始终徘徊在 500-600 万台区间。

此外,一个耐人寻味的例子是任天堂新一代 Switch 2 放弃 OLED 转而用回了 LCD 显示屏,其团队表示因为 LCD 显示技术已经取得了很大进步,而且新主机可以支持 HDR。

回看近些年 "OLED 替代论 " 一度风靡,中国面板企业却默默通过 Mini-LED 的技术升维回应和打破了 " 中企只能被动跟随 " 的产业偏见,巧妙实现了对韩厂的技术制衡。

03

行业回报:始于面板,但不止于面板

对于重资产科技产业来说,由于产品价格波动大,容易呈现周期性,比如存储芯片行业就是典型的周期成长性行业。但是,如果产能能够高度集中于某一地区,波动将会大幅减小甚至具有 " 提价权 "。

比如台积电在 2019 年确立全球领先半导体代工优势后,毛利率就系统性的突破 45%-50% 的历史区间,而且波动性也开始降低。

受供需错配影响,面板价格历史上呈现较大周期性。但是随着中国企业掌握产能的话语权,并实现技术上对韩厂的制衡后,也就意味着实质上掌握了定价权。2022 年 6 月开始,按需生产已经成为共识,2022Q3 以来,面板价格周期性和波动幅度就大幅减弱,是面板行业历史上的首次产业拐点。

从产业竞合角度,随着日韩企业退出,行业回归更加理性的竞争,中国厂商从价格接受者转变为价格管理者,展望未来,面板将成为现金牛资产,持续给股东创造回报。

根据最新的 2024 年报,TCL 科技业绩预告年内半导体显示业务持续向好,净利润超 60 亿元;另一面板龙头京东方 A 利润达到 53 亿元,同比增幅超过一倍,经营性现金流也高达 477 亿。

在全球贸易摩擦加剧,科技竞争白热化的当下,作为核心的电子元器件,面板不仅仅是自己成为现金奶牛类资产,还扮演着承上启下的关键作用:首先是拉动上游的设备、材料的国产化,另外大幅增强下游终端的竞争力,包括电视机、PC、显示器、手机和新能源车。

从产线上来看,国内基本都是高世代线,成本天然更有竞争力。黑电企业过去多以质价比优势抢占市场,但现在已经开始呈现技术实力带动品牌溢价能力提升,背后的面板企业功不可没。

技术迭代是引发彩电格局变化的重要原因。上世纪 70 年代,日厂索尼、松下、东芝等公司在 CRT 技术反超欧美,独霸全球彩电市场。 2000 年起 LCD 技术逐步淘汰 CRT 技术,韩厂完成了对日厂的超越。而随着 Mini-LED 等技术的崛起,中企对韩厂的历史性超越已悄然发生。

在供应链方面,由于 LCD 面板产能均位于中国大陆,下游国产电视品牌直接向上游面板厂订购产品,供应链自主可控,供货也保质保量,形成了极强的产业集群效应。

由于中国面板企业的性价比、技术优势,以及供货保障、供应链自主可控,带动中国黑电企业过去几年在全球份额高增(海信视象、TCL 电子、小米等),超过三星也是指日可待。

图:全球黑电行业品牌销售量市场份额 资料来源:奥维云网。点击可看大图。

这种立体攻势,让中国面板产业链摆脱了 " 制造 - 被替代 - 再追赶 " 的宿命轮回。

如国内的电视企业告别了过去的内卷模式,率先拥抱本轮面板行业变革,产品力与供应链能力全面提升,打破了黑电不赚钱的魔咒。

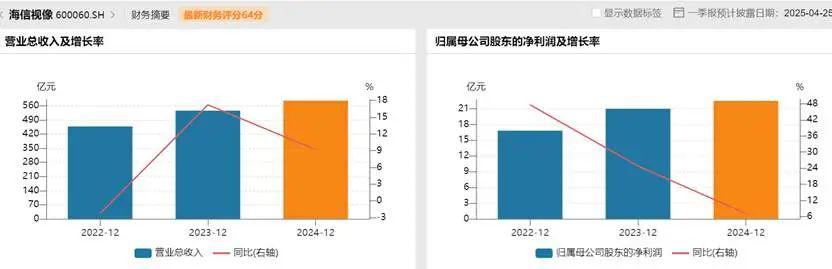

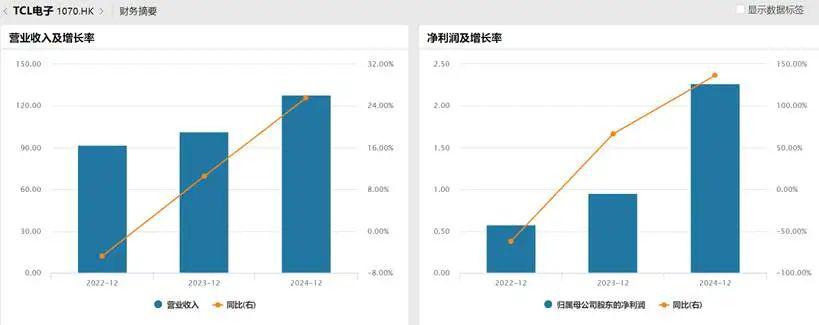

以海信视象和 TCL 电子这两个黑电企业的财务数据为例,2024 年净利润分别达到 22.5、17.6 亿元,创造历史最好水平,成为过去几年出海成功的经典案例。

而偏光片、驱动芯片、面板设备等上游环节,在过去几年的国产化率也有了明显的进步。核心面板环节的附加值提升,直接带来了产业生态的良性进化。

图:海信视象和 TCL 电子近 3 年财务数据 资料来源:Wind

04

结语

从国家安全的角度,10 年前,我们还处在 " 缺芯少屏 " 的产业痛苦中难以自拔。但以 TCL 科技收购韩国 LGD 广州厂为时代的注脚,中国显示产业 " 轻舟已过万重山 ":产业转移并不是产业停滞,而是背后竞争力的此起彼落。

全球 LCD 市场规模仍高达接近 1000 亿美元,主要下游包括电视机、IT、手机、车载等,每一个下游都是非常重要的 ICT 产业,LCD 作为不折不扣的 " 国之重器 ",如今已牢牢掌握在自己手中。

LGD 的收购仅仅是一个个案,中国显示行业今天已经拥有了可以承载价值链稳定性的中枢,而这正好也带动了显示产业链价值的向上提升。另一层面,TCL 科技的这一收购,也为中国科技行业自主、安全、价值提升起到助益。

这场耗时二十年的产业突围将告诉我们,在全球化的碎片中,真正的胜者终将是那些用技术创新重构产业链规则的人。